Implosão da FTX: como reconstruir a confiança nas exchanges

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores

*Por Conrado Magalhães

Na semana em que a Binance revelou que pretendia liquidar a sua exposição remanescente de FTT — o token nativo da FTX, a segunda maior exchange do mundo no mercado spot — o preço do bitcoin recuou quase 25%. Outros tokens mais diretamente afetados, como o da plataforma de contratos inteligentes Solana (SOL), que antes configurava entre um dos 10 tokens mais valiosos do mundo, chegaram a perder quase 70% do seu valor.

Isso apesar das leituras de inflação dos EUA que finalmente apontaram uma melhora do ambiente macroeconômico e, na mesma semana, levaram as bolsas americanas a registrarem o seu melhor fechamento em mais de 2 anos.

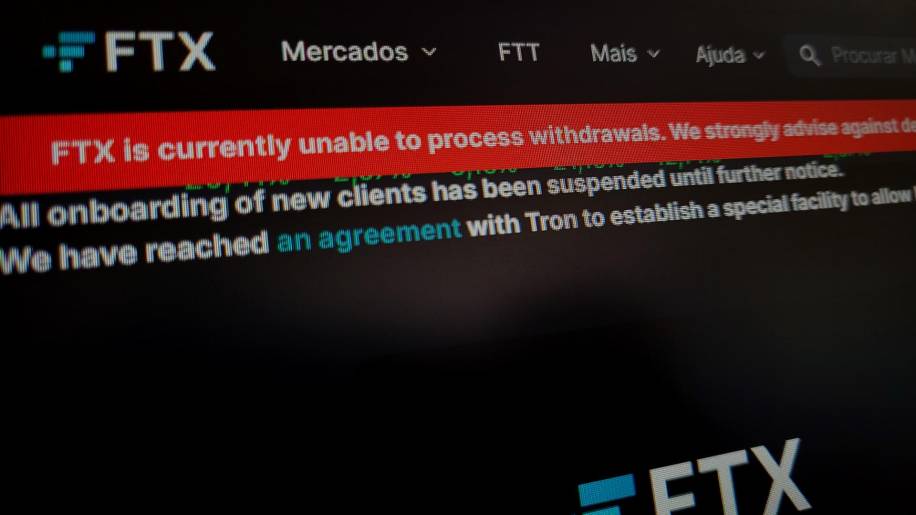

A cada dia que passa, descobrimos detalhes mais chocantes a respeito da gestão desastrosa do fundador da FTX e ex-queridinho do mercado cripto, Sam Bankman-Fried (SBF). O novo CEO da empresa, John Ray III, experiente advogado que já conduziu a reestruturação de empresas notórias por suas práticas fraudulentas, não mediu palavras ao descrever a algazarra que encontrou quando assumiu as rédeas da corretora de cripto. “Nunca, em meus 40 anos de experiência jurídica e de reestruturações (…), me deparei com tamanha falha dos controles corporativos e ausência total de informações financeiras confiáveis como aqui ocorreu”, comentou o advogado.

Devido a essa completa ausência de controles, o tamanho do estrago causado na FTX continua uma incógnita e os efeitos do colapso da FTX sobre as suas várias contrapartes ainda estão se revelando. Até o momento, a maior empresa diretamente afetada que ameaça se tornar insolvente é a Genesis Global Capital — uma das maiores plataformas de empréstimos para investidores institucionais do ecossistema de cripto — , que faz parte de um dos principais grupos do mercado, o Digital Currency Group. Ou seja, a crise de liquidez causada pela implosão da FTX ainda deve reverberar negativamente pelo mercado, derrubando outros participantes, como ocorreu após a implosão da Terra Labs (Terra Luna) em maio.

Apesar de não sabermos a extensão do estrago, já ficou claro que as exchanges centralizadas precisam de novas regulações e de um novo manual de boas práticas para evitar novas corretoras quebrem e que, caso um exchange se torne insolvente, a falência não arraste todo o mercado para além de um precipício.

Nesse sentido, os EUA precisam estar à frente da iniciativa. Além de ser a maior economia do mundo, o país concentra o maior número de investidores de cripto, o maior volume de mineração de Bitcoin (BTC) e o maior número de empresas — entre exchanges, fundos, veículos midiáticos, fundações responsáveis pelo desenvolvimento de protocolos, e várias outras categorias de entidades envolvidas no ecossistema.

Apesar das importantes iniciativas tomadas pela Casa Branca em 2022, que geraram uma série de diretrizes — para, entre outros intuitos, proteger investidores — questões fundamentais continuam indefinidas. O Congresso, que deveria redigir e aprovar leis para resguardar o mercado de cripto e os seus investidores, continua arrastando os pés enquanto o mercado vive crise sucessivas.

Os EUA continuam sem sistema classificatório para determinar quais criptos devem ser tratadas como valores mobiliários e quais devem ser tratadas como commodities, fato que cria tremenda incerteza em relação qual agência reguladora deveria atuar como autoridade regulatória sobre o mercado — a SEC (em português, a Comissão de Valores Mobiliário) ou a CFTC (Comissão de Negociação de Contratos Futuros de Commodities).

Isso não impediu a SEC de atuar por inteiro. Porém, como ainda não está claro se as criptos (ou qual das criptos) negociadas nas corretoras são valores mobiliários, a sua atuação—principalmente no que diz respeito às exchanges—ainda é limitada. Já existem projetos tramitando pelo Senado americano que pretendem sanar essa dúvida, mas as iniciativas não foram tratadas como prioritárias.

Outra questão que precisa ser definida é a falta de divisão clara entre recursos de clientes e das próprias exchanges. Corretoras tradicionais—que oferecem exposição a ações, renda fixa, fundos, entre outros produtos do mercado tradicional—são forçadas por lei a segregar o seu recursos do balanço dos seus clientes. Teoricamente, isso garante que os recursos dos clientes sempre estarão disponíveis para serem sacados. As exchanges, apesar de oferecem um serviço muito parecido às corretoras tradicionais, porém para ativos digitais, não trabalham com tal exigência.

Na FTX, o Sam Bankman-Fried tratava os depósitos dos seus clientes como a sua própria linha de crédito, usando tais recursos para comprar imóveis, fazer doações políticas e realizar empréstimos à sua trading firm, a Alameda, que investiu os recursos em um série de operações arriscadas.

Ou seja, clientes achavam que faziam depósitos em uma exchange, mas na verdade estavam fazendo aportes a algo parecido com um hedge fund—asumindo todo risco, mas sem qualquer retorno. Uma lei que separa e preserva a integridade dos depósitos de clientes evitaria a perda das criptomoedas que estavam custodiadas na FTX.

Também será necessário estabelecer um método padronizado para que as exchanges comprovem a integridade dos seus balanços. Até que haja uma maneira simples e confiável de garantir que as criptomoedas sob custódia cubram, pelo menos, a soma dos balanços de clientes, a indústria não conseguirá reconstruir a confiança abalada pela queda da FTX. O CEO da Binance, Changpeng Zhao, destacou a necessidade de que as exchanges se dediquem a esse fim, mas como exatamente isso deve ser feito ainda está sendo debatido.

Mas um sistema de prova de reservas—apesar de importante—, por si só, não traz garantias absolutas. Também será necessário estabelecer um padrão de transparência para a outra coluna do balanço: os passivos. Depositários de exchanges não contam com o benefício de senioridade durante procedimentos de falência.

Ou seja, caso uma exchange fique insolvente e passe por processo de liquidação dos seus ativos, clientes com depósitos entram para o fim da fila de credores e só serão ressarcidos após os investidores . Trazer mais transparência para o endividamento das exchanges auxiliaria no processo de seleção de um custodiante.

Por último, será necessário criar um prestamista (emprestador) de última instância. Uma linha de crédito para situações emergenciais interromperia o efeito dominó entre contrapartes que amplifica a falência de uma empresa até que ela vire uma crise que afeta uma indústria inteira.

Para os bancos, a última fonte de recursos são os Bancos Centrais. Contudo, o mundo de cripto não conta com tal benefício e a introdução de Banco Centrais provavelmente não seria bem vista em um ecossistema que tanto preza pela descentralização. O CEO da Binance também já tomou uma iniciativa nessa frente, sugerindo a criação de um fundo que resgataria empresas insolventes, mas nenhum desenvolvimento concreto a respeito do possível fundo

Todas essas questões estão em estágio incipiente, não havendo clareza sobre quais mudanças de fato ocorrerão. Também será necessário estabelecer quais melhorias devem ser realizadas por meio da auto regulação e quais só poderão ser feitas através da intervenção do Estado. O que está claro é que quanto mais incisiva, abrangente e ponderada for a reação regulatória à queda da FTX, mais contundente será a recuperação do mercado.

Para os investidores apreensivos sobre as práticas das exchanges centralizadas, existem outras opções. Na blockchain, existem as exchanges descentralizadas, como a Uniswap (UNI), que são regidas por regras programadas em código, ou até a auto custódia em cold wallets, por meio de produtos como os oferecidos pela Ledger. No universo financeiro tradicional, existem os ETFs e um número crescente de serviços de custódia lançados por corretoras e bancos tradicionais.

Independente das alternativas, o ecossistema de cripto, por ora, ainda depende das exchanges centralizadas, que concentram grande parte do volume negociado, o maior número de tokens, o leque mais expansivo de derivativos, etc.

Por mais que o colapso da FTX tenha imprimido um impacto desastroso sobre o mercado, a sua ocorrência, além de expurgar um péssimo ator do mercado, revelou várias vulnerabilidades desse setor que, agora, podem ser endereçadas. Se esse desastre for tratado como uma oportunidade para implantar melhorias nas exchanges, a próxima oportunidade de aprendizagem do mercado de cripto poderá ser menos custosa.

*Conrado Magalhães é analista da Hashdex formado em ciências políticas pela Marymount Manhattan (EUA) com pós em administração pelo Insper, cobriu política na equipe de research da Guide Investimentos por três anos após quatro anos como analista político da Arko Advice.

Mais de Opinião - Especialistas convidados

Quais oportunidades de investimentos os Family Offices buscam?

Setor imobiliário deve assumir sua responsabilidade no combate às mudanças climáticas

Haverá recuperação fiscal com um novo ciclo de crescimento no Brasil?

Como o Novo Mercado pode ser prejudicial ao investidor minoritário

‘Suitability’: evolução que favorece o investidor

Presente e futuro da inteligência artificial na auditoria independente

Quanto antes forem confirmadas as metas de inflação, melhor para o início dos cortes de juros

O mapa da política monetária no Brasil

A saga do difícil processo de ajuste fiscal brasileiro