A saga do difícil processo de ajuste fiscal brasileiro

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores

O Brasil convive com desequilíbrio fiscal secular, compensado historicamente por períodos de alta inflação ou de crescente endividamento, impedindo-o de conviver com taxas de juros de países desenvolvidos. Em 1994, o Plano Real pôs fim à hiperinflação, trocando-a por maior carga tributária e mais endividamento.

Do real até 2015, as tentativas de ajuste fiscal foram realizadas somente pelo lado da receita, pois a despesa primária do governo federal cresceu sistematicamente como proporção do PIB, saindo de 10,8%, em 1991, para 19,4% do PIB, em 2015.

Em 2018, ao final do governo Temer, essa proporção caiu para 19,3%; no final do governo Bolsonaro, em 2022, chegou a 18,2%. Neste período de governos de centro e de direita, houve “controle” de despesas, porém nenhum “corte” de despesa obrigatória: o ajuste decorreu de a despesa cair como proporção do PIB.

Todavia, na campanha presidencial do ano passado, os dois principais candidatos se comprometeram com pautas (aumento real do salário-mínimo, reajuste salarial dos servidores etc.) que indicavam que o processo de ajuste fiscal teria de reiniciar de um patamar superior ao que seria obtido em 2022 em pelo menos 1,1% do PIB.

Logo após as eleições, o candidato eleito cumpriu suas promessas, com a PEC da Transição, e a despesa primária como proporção do PIB projetada para 2023 se elevou para 19,3% do PIB. Não deveria haver surpresas nisso para os que acompanham o cenário político, pois não houve estelionato eleitoral e algo semelhante ocorreria se seu principal oponente tivesse ganho. A economia política clamava por essa recomposição orçamentária, se considerarmos que a execução do investimento público sequer compensaria a depreciação do estoque de capital público, os servidores públicos estavam sem reajuste salarial desde 2019 e assim por diante.

Contudo, os agentes de mercado, em geral, recepcionaram essa PEC como a primeira etapa de uma nova trajetória de expansão fiscal, “à la era Dilma”. Acrescente-se a isso entrevista do presidente Lula à jornalista Natuza Nery, reivindicando mudança na meta de inflação para 4,5%, chegamos à narrativa de que teríamos uma inflexão total na política fiscal na direção de mais gasto público. Isso levaria a um maior impulso da demanda agregada e consequentes pressões inflacionárias e juros mais elevados.

Nesse ambiente, os preços dos ativos estressaram, aproximando-se daqueles que vigiam em 2014, embasados também por analistas políticos que construíam um ministro da Fazenda subserviente ao presidente, disposto a sempre flexibilizar a restrição orçamentária. Contribuiu para essa visão a não reoneração dos combustíveis, em janeiro, embora os discursos do ministro Fernando Haddad e de seus comandados fossem firmes na direção do ajuste fiscal.

No fim de fevereiro, o anúncio da reoneração dos combustíveis, ainda que maculado pelo temporário imposto sobre as exportações, de natureza antimercado, começou a alterar a visão de um ministro subserviente. A confirmação posterior que tal imposto seria temporário confirmou essa melhoria da visão sobre Haddad.

No fim de março, eis que veio a grata surpresa do anúncio do novo marco fiscal com limite de despesas e incentivo ao fim de distorções tributárias, deixando claro o desejo do governo de diminuir o alto nível de subsídios tributários que existe desde 2015, quando este atingiu 4,6% do PIB, vindo de 2% do PIB, em 2006.

Logo, não há dúvida que o novo marco fiscal aponta na direção de contenção de despesa. Enquanto sociedade, explicita não ser razoável esperar que a despesa continue crescendo em proporção do PIB, como ocorreu até 2016. De fato, o ajuste proposto segue a mesma diretriz que vige desde o presidente Temer, com controle da despesa como proporção do PIB, mas numa velocidade compatível com a economia global pós-pandemia e com o projeto eleito pelas urnas.

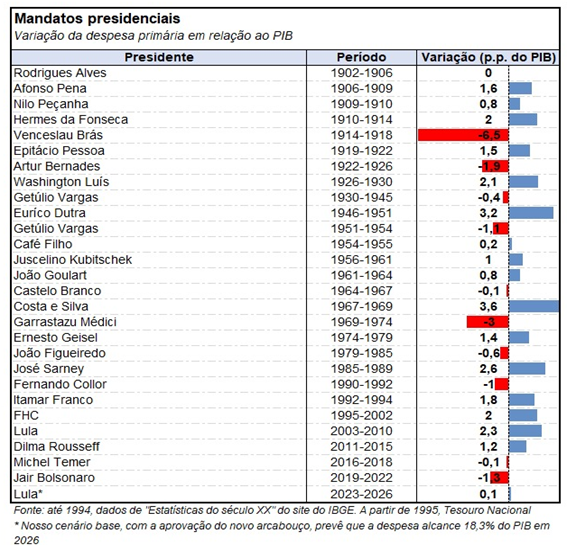

A propósito, no período entre 1901 e 2022, considerando o gasto no início do mandato presidencial, e aquele verificado no fim dele, verifica-se sistematicamente variação positiva da despesa primária em relação ao PIB (ver tabela).

As exceções ocorreram na primeira guerra mundial (na época, o orçamento era flexível e muito dependente das receitas do setor externo), nos períodos ditatoriais de Vargas (1930-45), Castelo Branco, Garrastazu Médici e João Figueiredo, ou do presidente não-eleito Temer, assim como nos conturbados períodos democráticos de Vargas (1951-54), Collor e Bolsonaro, marcados pelo suicídio, impeachment e pandemia, respectivamente.

Nesse sentido, as projeções para despesa, em proporção do PIB, para o fim do Lula 3, com marco fiscal aprovado e premissas conservadoras (PIB baseado no Focus, custo real da dívida de 4%, que é acima da média histórica), indicam seu retorno para o mesmo nível que vigia ao fim de 2022. Se o marco fiscal ganhar credibilidade, poderá ocorrer substancial melhora em todas essas premissas, o que vai acelerar ainda mais o processo de queda da despesa (% PIB).

Logo, o obstáculo passou a ser o mesmo com o qual o governo se depara desde 2016 para obter o superávit que torna a dívida sustentável: conter as despesas e recuperar a receita líquida em 19% do PIB, média obtida quando se obteve superávit. Haddad sinaliza querer superar esse obstáculo reformando as despesas obrigatórias e eliminando os subsídios tributários concedidos de maneira inefetiva. Trata-se da mesma agenda que vige desde 2016, que afasta o risco de dominância fiscal, mas explicita a dificuldade de avançar nessa direção.

É o momento da sociedade cooperar para enfrentar esse obstáculo, e não apenas apontar as dificuldades para superá-lo, assim como do Parlamento para amarrar as “pontas soltas” do projeto de Lei Complementar que tramita no Congresso, a fim de que o marco fiscal ganhe credibilidade. Esses movimentos são fundamentais para que essa agenda seja cumprida e o Brasil conviva com juros reais baixos.

Mais de Opinião - Especialistas convidados

Quais oportunidades de investimentos os Family Offices buscam?

Setor imobiliário deve assumir sua responsabilidade no combate às mudanças climáticas

Haverá recuperação fiscal com um novo ciclo de crescimento no Brasil?

Como o Novo Mercado pode ser prejudicial ao investidor minoritário

‘Suitability’: evolução que favorece o investidor

Presente e futuro da inteligência artificial na auditoria independente

Quanto antes forem confirmadas as metas de inflação, melhor para o início dos cortes de juros

O mapa da política monetária no Brasil

You must be logged in to post a comment.