Publicidade

Nas últimas duas semanas, a virada de sentimento com relação à Petrobras (PETR3;PETR4) ganhou ainda mais força com diversos bancos estrangeiros retomando a recomendação de compra para as ações da companhia, a despeito do rali recente.

Neste período, Morgan Stanley, JPMorgan e, mais recentemente, o Goldman Sachs e o Santander elevaram as suas recomendações para as ações para compra ou equivalente, com os dois últimos tendo rebaixado a recomendação para os ativos logo após o segundo turno das eleições presidenciais, com o pleito alçando Luiz Inácio Lula da Silva ao seu terceiro mandato como presidente.

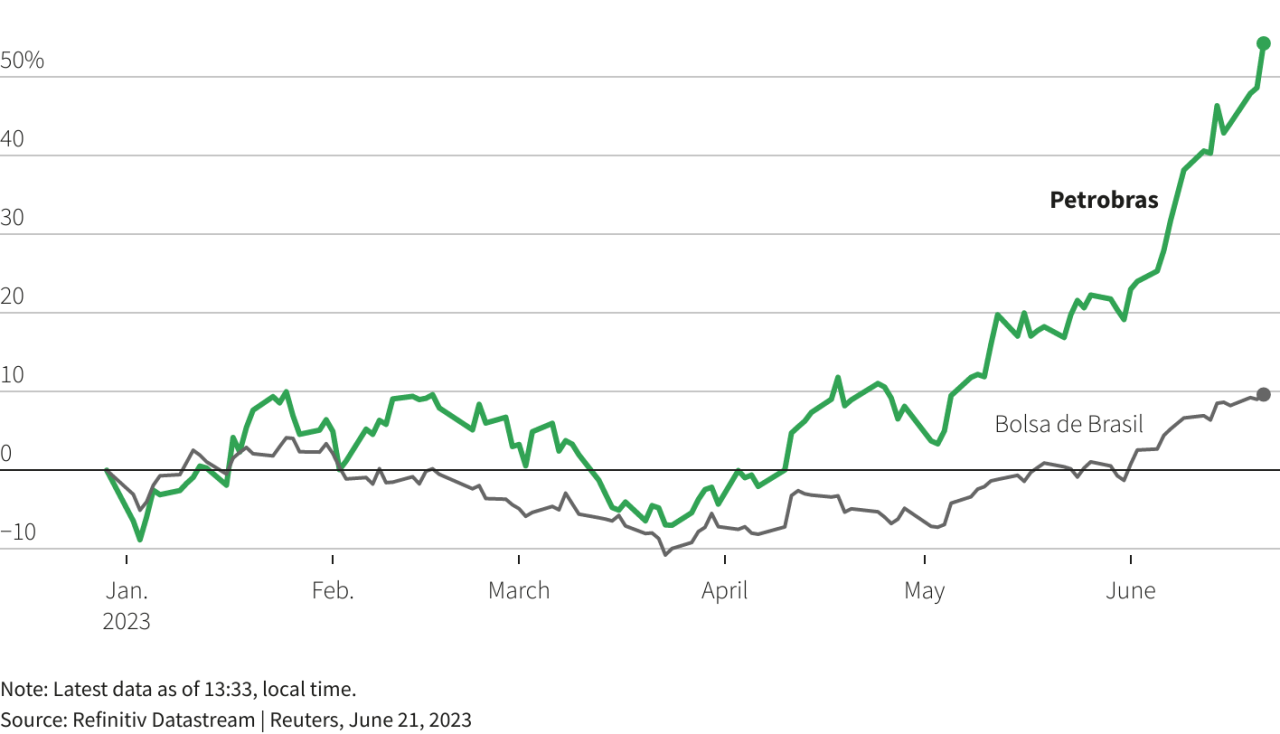

Com a alta de cerca de 4% das ações nesta quarta-feira (21), de 3,99% para as ordinárias e de 4,19% para as preferenciais, as ações PETR3 já acumulam ganhos de 48,85% em 2023, enquanto PETR4 salta 54,84%, nas máximas históricas levando em conta o ajuste de proventos, de acordo com dados do Trademap. Os papéis PETR3 avançaram para R$ 35,68 nesta sessão, ante um valor ajustado de que chegou a R$ 22 no início de janeiro, enquanto PETR4 saiu da casa dos R$ 19 para R$ 31,85 no fechamento desta quarta.

Continua depois da publicidade

Confira abaixo o desempenho das ações PETR4 em relação ao Ibovespa, conforme gráfico elaborado pela Refinitiv:

Enquanto o Morgan tinha recomendação neutra antes mesmo das eleições, JPMorgan e Goldman tinham rebaixado os ativos entre o fim de outubro e o começo de novembro destacando as incertezas latentes com a visão de que a transformação que a Petrobras havia passado nos últimos anos estava perto de ter uma virada em meio às grandes incertezas com a eleição de Lula.

As expectativas por grandes mudanças se davam principalmente em meio aos comentários do petista durante a campanha presidencial, elevando o alerta do mercado sobre as políticas de preços de combustíveis, dividendos e investimentos para a companhia.

Continua depois da publicidade

Passados quase oito meses, agora os analistas veem um cenário mais positivo após mostrarem forte cautela com a estatal, ainda que tenham visto mudanças – e observem que mais alterações estão por vir. A conjuntura para o petróleo, com os preços em queda no ano, também contribui para que a companhia não tenha passado ainda por grandes testes sobre as suas novas políticas.

De qualquer forma, a visão de que a atual gestão está fazendo mudanças não-radicais e também atendendo ao mercado, além do cenário macroeconômico atual mais favorável, reforça uma “virada da virada” após as últimas projeções negativas.

Abaixo, estão os três pilares que estão “no lugar” e são citados recorrentemente pelos bancos que agora têm uma visão mais positiva para os ativos:

Continua depois da publicidade

1. Política de dividendos

Eventuais mudanças na política de dividendos da estatal serão divulgadas em julho, mas declarações recentes do presidente da Petrobras, Jean Paul Prates, sobre os dividendos da Petrobras contribuíram para que analistas de mercado elevassem as suas projeções para o pagamento de proventos pela estatal.

“Nos tornamos cada vez mais construtivos sobre as perspectivas de distribuição de dividendos em 2023”, destacou o Morgan Stanley, uma vez que, de uma suposição pessimista no final do ano passado, quando estimavam um pagamento de 32,5% sobre o lucro líquido (a média histórica), passaram a ver um pagamento de 40% sobre o lucro líquido e agora para 40% do Fluxo de Caixa Livre (FCF).

Continua depois da publicidade

“A visão mais construtiva vem de um dividendo ‘saudável’ no 1T23, juntamente com as observações da administração de que a Petrobras distribuiria dividendos de acordo com seus principais pares internacionais de petróleo. Também somos da opinião que manter um fluxo saudável de dividendos é a solução mais fácil para o governo do Brasil se beneficiar da forte geração de caixa da estatal em 2023”, apontaram os analistas da casa na ocasião.

Assim como o Morgan, a visão mais positiva com relação à política de dividendos tendo em vista as últimas mudanças anunciadas melhores do que o esperado guiaram o JPMorgan. A visão do banco é da Petrobras pagando dividendos trimestralmente e aproximadamente em linha com o que as grandes empresas estão pagando, que varia de 30 a 40% do FCO (fluxo de caixa das atividades operacionais), incluindo um mix de dividendos e recompras.

Além disso, a empresa vem enfrentando desafios com a cadeia de valor para alocar capital. Em outras palavras, afirma o JPMorgan, não tem sido fácil executar os planos de capex, enquanto a administração explicitamente mencionou aos investidores que não ficará com dinheiro em seu balanço, enquanto os dividendos extraordinários continuarão a ser um aspecto fundamental da política de dividendos.

Continua depois da publicidade

O Goldman também assume, em seu caso base, que a Petrobras convergirá para distribuir 40% de seu FCO aos acionistas, o que se traduz em um dividend yield (dividendo em relação ao preço da ação) esperado entre 15-16% em 2024 e 2025, contra cerca de 10% para a Ecopetrol, por exemplo (implicando pagamentos de 87-79% como porcentagem do lucro líquido).

“Como referência, se a Petrobras anunciar que pagará 40% do FCO em seus próximos anúncios de resultados do 2T23 e 3T23, estimamos que a empresa poderia anunciar outro dividendo de US$ 3,9 bilhões junto com os resultados do 2T em agosto e um dividendo de US$ 3,5 bilhões junto com os resultados do 3T em outubro, se a empresa baseasse suas políticas no que outras grandes companhias petrolíferas estão fazendo. Por fim, ressaltamos que, segundo a administração, a nova política pode implicar, em parte, a conversão de dividendos em recompra de ações”, avalia.

Para Rodrigo Almeida, analista do Santander, a Petrobras deve pagar dividendos equivalentes a 40% de seu free cash flow, em comparação aos 60% de hoje, ou um dividend yield de 16% no período do segundo trimestre deste ano até o final do ano que vem. Para 2023, o Santander estima um dividend yield de 13%.

A projeção também se baseia na visão do governo deve querer seguir recebendo altos dividendos da companhia, “dada a situação fiscal apertada do governo.”

2. Política de preços de combustíveis

Em maio, a Petrobras anunciou a sua nova política de preços de combustíveis que, apesar de representar o fim da paridade de importação como definidora de preços, não representou mudanças tão radicais como se temia.

A nova estratégia prioriza o “custo alternativo do cliente”, que contempla principais alternativas de suprimento, além de um valor marginal para a Petrobras. A empresa afirmou que a nova política garantirá preços em patamar que permitem a realização de investimentos de seu planejamento estratégico. Os reajustes de preços da gasolina e diesel continuarão sendo feitos sem periodicidade definida e evitando repasse da volatilidade aos preços.

Os analistas do Morgan Stanley destacaram que, embora a nova política de preços de combustível pareça menos transparente do que a paridade de importação anterior, ficariam surpresos em ver pesados subsídios nos preços dos combustíveis, levando as margens ao ponto de equilíbrio ou território negativo.

Para o JPMorgan, a nova política não representa uma grande mudança frente a política anterior. O limite superior da banda de preços está perto da paridade, enquanto o limite inferior é uma importante garantia de que a Petrobras não vai voltar aos tempos em que vendia combustível no Brasil a preços que eram substancialmente abaixo da paridade de importação, o que gerou grandes perdas para seus negócios downstream (refino e comercialização).

“Uma possível diferença é uma vontade mais explícita de evitar a volatilidade de curto prazo nos preços, mas não a ponto de colocar os preços fora da banda existente”, apontam os analistas.

O Goldman ainda comentou que, apesar de não trazer parâmetros tão diretos, a nova política dá indicativos de que a estatal ainda segue as tendências de preços internacionais (mesmo que com atraso e/ou um pequeno desconto em relação aos preços internacionais).

3. Investimentos e disciplina de capital

As sinalizações da gestão da companhia mostram que haverá mais capex (investimentos) em segmentos de baixo carbono, com o apoio da companhia na transição energética, mas que o foco seguirá em exploração e produção, ou o upstream.

“A direção da Petrobras tem um grande problema em suas mãos. Os retornos em seus mega campos de pré-sal (como Búzios) é tão alto, que qualquer alternativa de investimento parece abaixo do ideal. A administração está ciente disso e não

mudará o foco de seu valor profundo criando negócios no upstream. No entanto, a gestão adicionará investimentos de baixo carbono à equação. A meta é gastar até 15% do capex em projetos de baixo carbono (dos atuais 6%), assumindo que eles irão gerar os retornos exigidos conforme definido pela governança da empresa”, apontam os analistas do JPMorgan.

Se a Petrobras encontrar projetos que se enquadrem nesses requisitos, o capex de US$ 78 bilhões nos próximos cinco anos saltaria para US$ 86 bilhões. Isso corresponde a um acréscimo de US$ 2 bilhões/ano, o que não é tão material para a empresa. Além disso, a gestão pretende investir nessas novas áreas com parceiros para compartilhar expertise, limitar capex

e ter menor risco, avaliam os analistas.

O Goldman destaca que os investimentos em iniciativas de baixo carbono deve passar de 6% do total para até 15%, limitando assim o valor a ser divulgado em novembro junto com o novo plano estratégico.

Riscos no radar

Ainda que haja uma visão mais positiva para as ações, há quem esteja cético com a estatal. Em relatório em que destaca justamente o maior otimismo dos investidores dos EUA com a estatal brasileira, o Bradesco BBI reforçou recomendação neutra para os ativos PETR4, com preço-alvo de R$ 26.

“A política de dividendos da empresa (que deve ser apresentada ao conselho até o final de julho) deve permanecer sólida no curto prazo e deve continuar a impulsionar as ações no curto prazo. Uma vez que as ações da Petrobras se acomodem aos níveis de dividend yield que o mercado julga justos (12-15%, em nossa opinião), acreditamos que as notícias incrementais para a tese de investimento (referente à alocação de capital) começarão a se deteriorar”, avaliaram os analistas.

Um dos pontos destacados durante as reuniões do banco com investidores americanos tem relação com a política de investimentos da companhia (também levando em conta os rumores sobre interesse da estatal em comprar fatias da Vibra (VBBR3) e da Braskem (BRKM5), ainda que a companhia tenha negado progresso nesses temas. Para o Santander, um risco para os dividendos seria uma possível compra da Braskem e/ou da Vibra pela Petrobras.

Ruídos sobre os dividendos também seguem no radar, como falas de integrantes do governo, caso do ministro da Casa Civil, Rui Costa, que afirmou que a orientação do governo para a Petrobras mudou de forma a evitar a distribuição de recursos “como se fosse o Papai Noel”. A ordem agora, disse o ministro, é reinvestir.

Em breve nota sobre o tema, o BBI reforçou que a nova política de dividendos ainda será discutida e aprovada pelo Conselho. Para o 2T23, o banco espera um pagamento de proventos entre 50-70% dos lucros da empresa.

No fim de maio, o UBS BB reforçou recomendação de venda para os ativos, apesar de destacar também um ambiente melhor do que o esperava neste início de governo. Porém, ressaltou muita cautela à espera da política de dividendos, enquanto vê maiores desafios para a Petrobras elevar os preços caso o brent suba de forma consistente.

Conforme aponta compilação feita pela Refinitiv com casas de análise que cobrem o papel PETR4, as opiniões sobre o ativo estão divididas. De 12 casas que cobrem o papel, 5 recomendam compra, 6 recomendação manutenção e 1 tem visão de venda. Porém, um mês atrás, apenas 3 casas recomendam compra, enquanto 8 recomendavam manter e 1 tinha venda, mostrando uma melhora na visão para as ações da companhia.

Newsletter

Infomorning

Receba no seu e-mail logo pela manhã as notícias que vão mexer com os mercados, com os seus investimentos e o seu bolso durante o dia

Ao informar os dados, você concorda com a nossa Política de Privacidade.

You must be logged in to post a comment.