Publicidade

O setor de saúde vem de um grande apetite por fusões e aquisições nos últimos anos, mas deverá viver um 2023 mais comedido, seguindo a desaceleração iniciada em meados de 2022. Além de um cenário menos atrativo para investimentos, a necessidade de consolidação do que foi comprado, com a captura sinergias, estará no centro das atenções para o setor nos próximos meses.

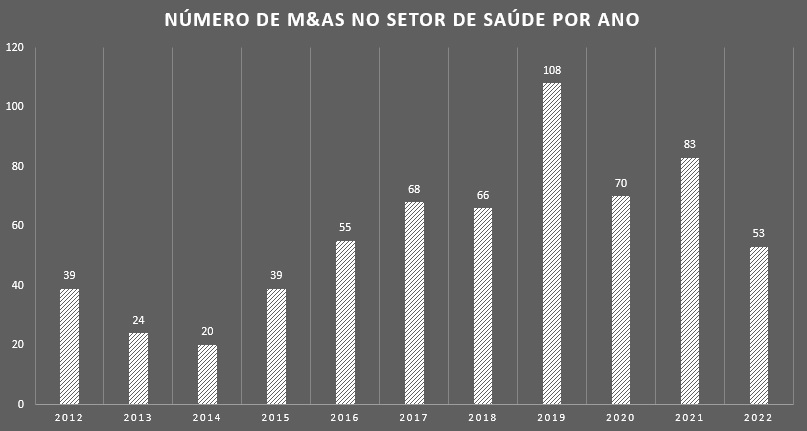

No ano passado, as empresas do setor de saúde, que engloba hospitais, laboratórios de análises clínicas e as companhias de produtos químicos e farmacêuticos, realizaram 53 operações de M&A (fusões e aquisições, em inglês) em todo o país, de acordo com dados da KPMG.

Apesar de um desempenho 36% inferior ao observado em 2021, foi do setor de saúde uma das principais transações do Brasil em 2022. A fusão da Rede D’Or (RDOR3) e SulAmérica Seguros gerou um negócio avaliado em US$ 3,1 bilhões (ou cerca de R$ 16 bilhões na cotação atual).

Continua depois da publicidade

De 2003 para cá foram 817 negócios, colocando o segmento entre um dos dez que mais transacionou no período. Nesse intervalo, o segmento acelerou as compras entre 2016 e 2021, retornando às médias a partir do ano passado.

“O setor de saúde passou por um forte processo de consolidação. Agora, é momento de organizar a casa, então é natural que exista uma menor disposição para compras”, lembra Marcus Mazetto, sócio do banco de investimentos do Fator.

A Viveo ( VVEO3), empresa que atua na distribuição de medicamentos e serviços hospitalares, é um exemplo deste novo momento. Com 19 aquisições nos últimos dois anos, sendo 12 apenas no ano passado, afirma que vai diminuir seu ritmo por aquisições.

Continua depois da publicidade

“É difícil imaginar um grande movimento de aquisição do setor neste ano, creio que veremos maior apetite no setor de infraestrutura, por exemplo. Mas o momento no segmento de saúde é de ‘digerir’ o que foi investimento”, analisa Levindo Santos, sócio da G5 Partners.

A G5 atua na assessoria financeira de M&As, inclusive do segmento, e tem R$ 25 bilhões sob gestão em seu multi family office. “O melhor movimento depois de comprar, é o de consolidar”, completa Santos.

Momento de digestão

Fundada em 1996 em São Paulo, a Viveo fez sua estreia na Bolsa em agosto de 2021, quando levantou cerca de R$ 2 bilhões em uma oferta pública inicial (IPO, em inglês).

Continua depois da publicidade

“A nossa tese de IPO ao mercado é a de consolidação do segmento, então ela exigia que nós acelerássemos nossas aquisições”, lembra Flávia Carvalho, diretora de relações com os investidores e M&A da companhia, que atualmente é controlada pelo fundo DNA Capital. Mafra Hospitalar, Cremer e MedCare são algumas das marcas do grupo.

Embora alguma transação pontual – ou “oportunidade de mercado” – possa surgir, a meta agora, reforça Carvalho, é capturar sinergias.

No último guidance (projeção de resultados) da empresa para o mercado, a meta da Viveo era capturar R$ 110 milhões de lucro antes de juros, impostos, depreciação e amortização (Ebitda, em inglês) até 2024. Uma parcela importante da meta já foi realizada no último ano. “Nenhuma empresa que nós adquirimos tinha um Ebitda desse, então nós conseguimos alavancar o potencial delas”, destaca Carvalho.

Continua depois da publicidade

A despeito do menor apetite por aquisições, a força do mercado de saúde não deve ser desprezada, lembra Mazetto, do Fator. “É uma tendência as transações seguirem um contexto mais estratégico neste momento. E o mercado de saúde tem muito poder de caixa, poderá haver uma nova janela para acelerar. É um mercado endereçável alto”.

Mesma avaliação faz o diretor executivo da Viveo, Flávio Leal. Ele afirma que as aquisições ampliaram o potencial de faturamento da empresa. “Nós ganhamos marketshare, mas também aumentamos nosso mercado endereçável de R$ 84 bilhões para R$ 250 bilhões. Não há como um crescimento orgânico entregar isso tão rápido”, aponta Leal.

You must be logged in to post a comment.