Publicidade

O barril do petróleo brent para novembro caiu 11% nesta primeira semana de outubro, a pior desde março, mas após uma alta de cerca de 30% no terceiro trimestre de 2023, o que deve se refletir nos resultados do período do setor petroleiro.

Com base nisso, o Goldman Sachs ajustou as suas projeções para o setor já de olho na temporada de balanços, apontando estar com uma visão bem acima do consenso do mercado para os números do período.

“O mercado não parece refletir uma produção e preços do petróleo mais elevados (positivos para o upstream, ou exploração e produção), bem como margens de refino saudáveis, apesar de estar abaixo da paridade internacional”, afirmam os analistas.

Continua depois da publicidade

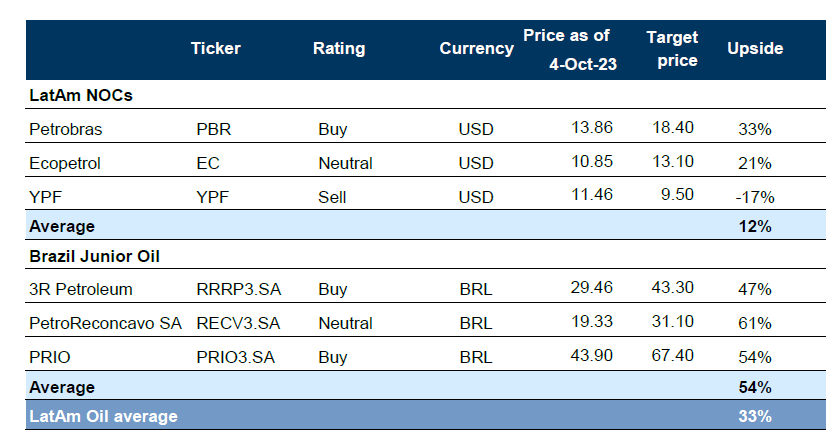

Para a Petrobras, que está com expectativa de divulgar os números do 3T23 em 9 de novembro, o Goldman Sachs tem a projeção de um lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) 20% acima do consenso de mercado. A projeção é de um Ebitda de R$ 71,56 bilhões no 3T23, queda anual de 22%, mas avanço de 23% frente o segundo trimestre.

Além disso, espera que a estatal anuncie US$ 3,5 bilhões em dividendos junto com os resultados do 3T, de acordo com a política atualizada de remuneração aos acionistas da empresa de distribuição de 45% de seu fluxo de caixa livre. Além disso, vê capacidade para um dividendo potencial de até US$ 7 bilhões (para um dividend yield de 8%) com os números a serem apresentados no 4T23.

O banco mantém sua recomendação de compra e preferência para as ações de PRIO (PRIO3), pois vê a empresa com um forte crescimento de produção no futuro, combinado a um valuation pouco exigente.

Continua depois da publicidade

O Goldman vê a Petrobras também negociando com um valuation pouco esticado, tendo recomendação de compra também para o papel. Para a 3R, a recomendação é a mesma, mas apontam que o foco dos investidores parece permanecer na remuneração dos acionistas a curto prazo, em vez do crescimento de longo prazo, o que poderá pesar no desempenho das ações.

Confira abaixo as recomendações do Goldman Sachs para o setor de petróleo:

You must be logged in to post a comment.