Publicidade

Caro leitor, você lembra quando começou a investir? Pense na primeira ação que você comprou. Ainda a possui na carteira?

Essas perguntas podem parecer simples e curiosas, mas acredito que têm um poder profundo de reflexão sobre você e seus investimentos. Esses questionamentos podem lembrá-lo da sua mentalidade e expectativa quando começou a investir. Muitas vezes, subestimamos a reflexão de como era nossa maneira de pensar e das informações que tínhamos no passado para tomar decisões, tanto certas quanto as erradas. Mas tenho certeza de que você aprendeu muito sobre investimentos desde a compra da primeira ação.

Investir é um processo. Não existe início, meio e fim. Você vai mudar! Mas não só isso, as diferenças na forma de vivenciar o dinheiro costumam variar bastante de pessoa para pessoa, até mesmo entre aquelas que julgamos muito semelhantes.

Continua depois da publicidade

Fazer planejamentos de longo prazo é mais difícil do que parece, porque os objetivos e os desejos das pessoas mudam com o tempo. Um exemplo disso, é que apenas 27% das pessoas com diploma universitário trabalham com algo relacionado à graduação que cursaram nos Estados Unidos, segundo o Fed (Federal Reserve, banco central americano).

O psicólogo Daniel Gilbert, de Harvard, disse no TED Talks em 2014:

Em cada fase, tomamos decisões que vão influenciar profundamente a vida das pessoas que vamos nos tornar e, então, quando nos tornamos essas pessoas, nem sempre ficamos entusiasmados com as decisões que tomamos. É por isso que jovens adultos pagam um bom dinheiro para remover as tatuagens que os adolescentes pagaram um bom dinheiro para fazer. Pessoas de meia-idade correm para se divorciar de pessoas com quem jovens adultos correram para se casar. Idosos se esforçam muito para gastar o que as pessoas de meia-idade se esforçaram muito para ganhar. E assim por diante.

É possível enxergar os impactos que isso provoca em um planejamento financeiro de longo prazo. E para piorar a situação, nos dias de hoje somos bombardeados de informações de todos os lados.

Continua depois da publicidade

Não há dúvida sobre quanto o acesso à tecnologia facilitou o acesso às informações auxiliando o investidor a tomar decisões à medida que se tem uma facilidade maior no acesso ao conhecimento. Ainda assim, o acesso a tantas opiniões de jornalistas, economistas, gestores ou analistas pode acabar superando dois elementos que estão entre os mais importantes para o investidor: paciência e disciplina. Talvez nunca tenha sido tão fácil investir. Ou talvez, tão difícil…

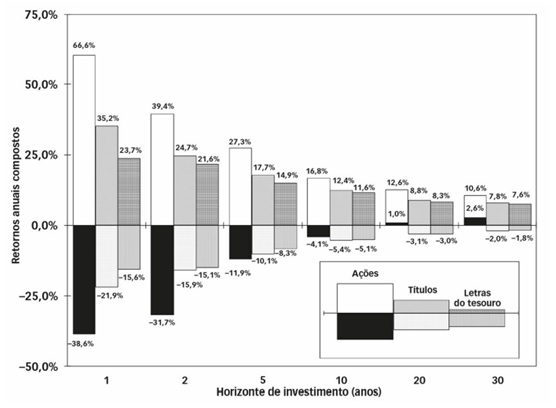

Contudo ainda temos o exemplo de grandes investidores de sucesso, nos quais podemos nos basear para mantermos nossa sobriedade. Não só isso, também temos dados nos quais podemos nos amparar, de certa forma, como o que apresento no gráfico abaixo, presente no livro de Jeremy Siegel Ações no Longo Prazo:

Retornos reais mais altos e mais baixos sobre ações, títulos e letras em horizontes de investimento de 1, 2, 5, 10, 20 e 30 anos, 1802-2012

Continua depois da publicidade

O gráfico representa os maiores e menores retornos reais em diferentes horizontes de tempo de diferentes classes de ativos no mercado americano. Perceba que conforme aumentamos o horizonte de tempo, a tendência do pior retorno negativo é de ser reduzido, de tal forma que em um horizonte de 30 anos, o pior cenário foi um retorno real de 2,6% anualizado para o mercado de ações.

As ações são inquestionavelmente mais arriscadas do que os títulos ou as letras do Tesouro ao longo de períodos de um e dois anos. Entretanto, em todos os períodos de cinco anos, desde 1802, o pior das ações, de –11,9% ao ano, foi apenas um pouco pior do que o pior desempenho dos títulos de longo prazo ou das letras. E para horizontes de investimento de dez anos, o pior desempenho das ações na verdade foi melhor do que o dos títulos de longo prazo e das letras. Ainda assim, vejamos a situação a seguir…

A Fidelity Investments realizou um estudo sobre o fundo Magellan de 1977 a 1990, durante o mandato de Peter Lynch. Seu retorno médio anual durante esse período foi de 29%. Um retorno notável ao longo de 13 anos. Porém, o estudo identificou que o “investidor médio” do fundo perdeu dinheiro ao longo desse período. Isso mesmo! Mesmo sendo considerado um dos melhores fundos de investimento da época, o investidor perdeu dinheiro com ele.

Continua depois da publicidade

O mais óbvio é que os investidores agem emocionalmente. Eles entram e saem de investimentos com base em seus resultados de curto prazo. Os investimentos caem, os investidores ficam assustados e vendem no fundo. O inverso é igualmente provável.

Consideremos aqui um novo termo: composição. Entenda-se aqui composição como a ação e o efeito de compor, no nosso caso aplicado ao crescimento dos seus investimentos ao longo do tempo. Charlie Munger disse que a primeira regra da composição é jamais interrompê-la desnecessariamente. Mas aí lhe pergunto: como não interromper um planejamento financeiro (carreiras, investimentos, gastos, orçamentos) quando seus desejos em relação à vida mudam?

Morgan Housel em seu famoso livro A Psicologia Financeira argumenta que não existe uma solução fácil para isso. Ainda assim, sugere duas coisas:

Continua depois da publicidade

• Evitar os extremos do planejamento financeiro: ter decisões ponderadas evita possíveis arrependimentos caso qualquer uma dessas coisas penda para um dos extremos do espectro;

• Aceitar o fato de que nossa cabeça muda: o segredo aqui é aceitar que a mudança é um fato e tomar providências o mais rápido possível, pois quanto mais rápido isso é feito, mais cedo você pode voltar à composição.

A tecnologia tem feito tudo ser mais rápido. A comunicação, o trabalho, o estudo, os processos e talvez até mesmo a mudança das nossas vontades têm se tornado cada vez mais velozes quando comparados com 20 anos atrás. Porém, talvez a melhor decisão que o investidor pode tomar é buscar evitar os extremos e essa velocidade entre mudanças planejamento dos seus investimentos, reduzindo a chance de não obter sucesso ao longo do tempo.

You must be logged in to post a comment.