Publicidade

Para os meus seis leitores que geralmente me prestigiam, já digo que esse artigo não endereça o sucesso dos Beatles, uma vez que dificilmente chegaremos a uma resposta conclusiva quanto à pergunta acima (em tradução livre, De Volta à URSS), e já podemos adiantar que possivelmente o conflito entre a Rússia e a Ucrânia ainda deve durar algum tempo.

Como já dizia a ex-chanceler da Alemanha, Angela Merkel, Vladimir Putin é um líder czarista, expansionista do século XIX atuando no século XXI. Cientistas militares sempre dizem que a guerra nada mais é do que a continuidade dos objetivos políticos por outros meios. E Putin invadiu a Ucrânia buscando atingir vários objetivos, legítimos ou não.

Seus objetivos enviesados por suas narrativas falaciosas são: Desnazificar, desmilitarizar e libertar a Ucrânia, ou seja, derrubar o regime do presidente Volodymyr Zelensky e esses objetivos ainda estão longe de serem atingidos.

Continua depois da publicidade

Na realidade, depois de mais de 30 dias de guerra, não estamos próximos de nenhum desses objetivos. O presidente da França, Emmanuel Macron, dizia que a Otan estava em morte cerebral, mas com a invasão da Ucrânia, agora está mais unida do que nunca e se direcionando contra os objetivos da Rússia. Estamos notando uma ressurreição da Otan, principalmente com a Alemanha quase triplicando seu orçamento militar. Pensar em paz agora, seria pensar em um não atingimento dos objetivos de Putin.

Além disso, contrário aos seus intuitos, novas tropas estão sendo enviadas aos países do leste europeu como para os países bálticos; Estônia, Lituânia e Letônia, bem como para a Polônia, Bulgária e Eslovênia.

A guerra agora parece ter atingido um momento de estabilidade. Estabilidade, entretanto, não significa derrota. Mas uma pausa para os países reorganizarem suas forças de defesa e ataque. Aparentemente, a Rússia não está logrando prosseguir territorialmente. Cabe aos russos decidirem se vão se reorganizar e aumentar o envio de tropas e armamentos e tentar uma nova progressão ou buscar seus objetivos com armas nucleares táticas, como um artefato nuclear de 0,5 quiloton de TNT (a bomba de Hiroshima tinha 15 quilotons de TNT).

Continua depois da publicidade

Ou seja, os russos continuam tentando abrir corredores de livre movimentação sem sucesso, o que nos leva a crer que Putin não está nem próximo de atingir seus objetivos. Talvez a utilização de uma arma nuclear tática de pequeno porte seria uma forma de expansão pelo fogo, ao invés de expansão territorial, testando os países da Otan para ver se eles entrariam na guerra com o emprego dessas armas.

A invasão da Ucrânia tem sido muito mais difícil do que a anexação da Crimeia, a qual a população até apoiou e as sanções ocidentais foram bem mais brandas. Por outro lado, a Ucrânia sozinha também não tem condições de aumentar seu poderio ofensivo e expulsar os russos. Se os russos não quiserem pagar o preço do envio de mais tropas ou utilizar armamentos táticos, talvez, Putin se contente com a anexação das províncias de Luhansk, Donetsk e as províncias do sul, como Kherson e Zhaporiyia, retirando o acesso dos ucranianos ao mar de Azov. Mas mesmo assim não será nada fácil.

Como argumentam os cientistas militares, geralmente uma guerra contempla 6 fases:

Continua depois da publicidade

Fase 1: Planejamento inicial

Difícil acreditar que Putin não estivesse planejado essa invasão há tempos:

- Em 2007, Putin em um discurso em Munique disse que a expansão da OTAN no Leste Europeu era uma provocação séria

- Em 2008, ele disse a George W. Bush que não considerava Ucrânia um país;

- Em 2008 invadiu a Georgia;

- Em 2014 anexou a Crimeia;

- No verão passado Putin disse que ucranianos estavam em território historicamente russos. Ele geralmente descrevia russos e ucranianos como um único povo.

Fase 2: Geração de poder de combate e concentração de meios

Continua depois da publicidade

Pode-se constatar com o agrupamento de mais de 180.000 soldados russos ao redor da Ucrânia.

Fase 3: Conquista da Iniciativa

Exatamente onde a guerra se encontra agora. Em um momento de estabilidade e reorganização das forças de ambos os lados. Uma fase de estabilidade, que pode mudar completamente o transcorrer da guerra, ou por progressão territorial abrindo corredores de livre movimentação até a capital Kiev ou por fogo com armas nucleares táticas.

Continua depois da publicidade

Fase 4: Ação decisiva ou dominação

Quando se obtém a vitória decisiva, principalmente de Kiev – conquistar, isolar e derrubar o atual governo. Difícil de atingir esse ponto, a não ser que a Rússia rearranje seu exército e suas diretrizes.

Fase 5: Estabilização

Momento de estabilização de um novo governo. Poder-se-ia pensar que, nas atuais circunstâncias, a conquista de Kiev e a capitulação do governo de Zelensky seria o fim. Mas, muito provavelmente, teríamos o início de um confronto de guerrilha entre os habitantes ucranianos contrários ao momento atual e as forças russas, que buscam a estabilização do país, pós conquista da capital

Fase 6: Imposição de uma autoridade civil e retorno às bases de origem das forças

A fase 6, obviamente, seria a última fase da guerra. Ou seja, a imposição de uma autoridade civil, mesmo que “fantoche” da Rússia. Mas, para isso, há de se aceitar a premissa de que os ucranianos aceitarão a derrota, quer total ou imparcial e não entrarão em um conflito de guerrilhas.

Como podemos perceber, a guerra ainda parece estar muito longe do final, trazendo ainda períodos prolongados de incerteza e extrema volatilidade para os ativos financeiros e impactos reais nas economias dos países.

Ainda os impactos macroeconômicos

Como informamos, infelizmente, o fim da guerra ainda parece um cenário distante, de tal sorte que ainda deveremos ter impactos nos seguintes preços de ativos:

- Petróleo

Mesmo sendo o segundo maior fornecedor de petróleo do mundo, a continuidade da guerra não necessariamente implica em maiores preços. A China, sendo uma das maiores consumidoras, tem experimentado novos outbreaks de Covid-19, obrigando várias províncias e cidades como Jilin, Shenzhen, Shanghai e outras a ficarem em lockdown.

Ela submete ainda a população, os trabalhadores e os operadores de logística a testagens exaustivas, prejudicando sobremaneira o crescimento do país, o bom andamento das cadeias de suprimentos, impactando os setores de eletroeletrônicos e automobilístico, dentre outros, e certamente a demanda esperada de petróleo.

De tal sorte, que notamos duas forças antagônicas para o mercado de petróleo, o que para nós, assessores financeiros, denota nitidamente um cenário de maior volatilidade do preço do produto, além de uma ainda instabilidade nas cadeias de suprimentos, estas últimas fortemente impactadas também pela continuidade da guerra e a resistência de empresas de transportes marítimos em atuarem na zona de conflito.

- Fertilizantes

Sendo a Bielorrússia, a Rússia e a China com problemas de energia para produzir os fertilizantes e provável bloqueio da exportação de novos carregamentos do produto, continuamos apostando em um mercado de fertilizantes ainda bastante estressado, com impactos deletérios nos preços dos alimentos, ainda mais na soja, trigo, milho, cevada e outros.

Como os alimentos e a energia (gás, natural, gasolina, gás encanado, etc.) respondem por mais de 90% da cesta de consumo das classes menos abastadas, o mundo testemunhará uma inflação extremamente perniciosa para essas classes, que apresentam uma maior propensão marginal a consumir. Tal fato, deverá levar a uma maior desigualdade de renda em várias partes do mundo, podendo inclusive surtir movimentos políticos tempestivos.

- Taxa de juros

Como resposta das autoridades monetárias, principalmente dos EUA, zona do Euro, Brasil e outros países, talvez com exceção da China e do Japão, esperamos uma política monetária mais contracionista que deverá prejudicar ainda mais os impactos restritivos advindos do choque de oferta com a continuidade da guerra. Ou seja, menor crescimento mundial.

- Câmbio

Essa não é a pergunta de US$ 1 milhão, mas de quase US$ 1 trilhão. É notório o processo de correção que as empresas de tecnologia listadas nos EUA estão experimentando. Como forma de rotação, investidores institucionais acabam optando em colocar, nem que seja uma parte ínfima em mercado emergentes, mas qual seria esse país?

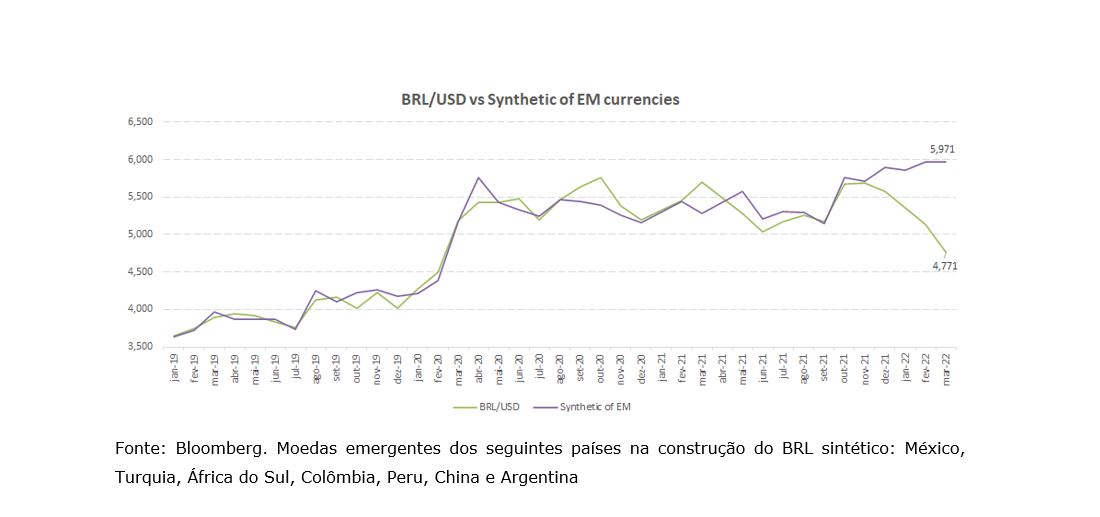

Turquia, Argentina, Venezuela, Ucrânia, Bielorrússia, países do leste europeu? Ora, se poderia pensar em Colômbia e Peru, mas a liquidez desses mercados não comporta uma rotação mais agressiva por parte dos investidores institucionais. De tal sorte, que juntamente com África do Sul e México, o Brasil, dada as suas empresas listadas voltadas para o setor de commodities, acaba se beneficiando e suscitando uma apreciação da moeda doméstica (BRL ou R$).

Como mostra o gráfico abaixo, onde montamos um câmbio sintético (BRL) acompanhando o comportamento das principais moedas de países emergentes, notamos um impressionante descolamento (apreciação do BRL) em relação à moeda sintética, corroborando com o fato de que investidores institucionais tem escolhido com o Brasil, como a alternativa “menos ruim” para alocar parte de seus recursos em momento de rotação de ativos de tecnologia.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.