Publicidade

Quando foi publicado o resultado da Petrobras relativo ao primeiro trimestre de 2022, lucro de R$ 44,8 bilhões, o presidente da República, talvez esquecido de ser o controlador da empresa, o comparou a nada menos do que “estupro”. Textualmente:

“Petrobras, estamos em guerra. Petrobras, não aumente mais o preço dos combustíveis. O lucro de vocês é um estupro, é um absurdo. Vocês não podem aumentar mais o preço do combustível”.

Já mais à esquerda, Ciro Gomes também criticou o lucro da empresa, que atribuiu à política de equiparação de preços domésticos de combustíveis aos preços internacionais.

Continua depois da publicidade

Por fim, o ex-presidente Lula afirmou que a “Petrobras aumentou seu lucro às custas do sofrimento dos brasileiros”.

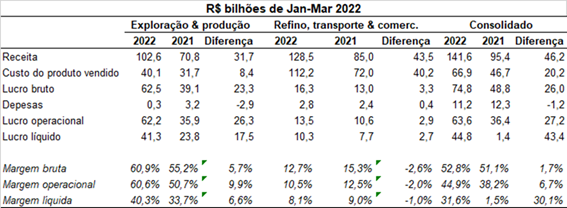

Nenhum dos três, obviamente, se deu ao trabalho de olhar (ou pedir para alguém examinar) os demonstrativos financeiros da empresa, que apresento de forma resumida na tabela abaixo, discriminando entre seus diferentes segmentos de atuação. No caso, por falta de espaço, mostro os resultados dos segmentos de exploração e produção (E&P); refino, transporte e comercialização (RTC); assim como o resultado consolidado da empresa, que inclui atividades como geração de energia e outras.

Duas palavras antes de entrar nos determinantes do resultado propriamente dito. Em primeiro lugar, notem que os valores estão todos expressos em bilhões de reais do primeiro trimestre de 2022, ou seja, os valores relativos ao primeiro trimestre de 2021 foram devidamente corrigidos pela inflação do período.

Continua depois da publicidade

Observem também que o resultado consolidado não é a mera adição dos resultados de cada segmento, pois em alguns casos a receita de um segmento (por exemplo, venda de petróleo bruto) é custo de outro.

Ressalvas feitas, deveria ficar claro para qualquer um com o domínio das quatro operações que a melhora do resultado da empresa não foi obtida por “estupro”, ou “às custas do sofrimento dos brasileiros”.

O aumento do lucro bruto da empresa, resultante da diferença das receitas e do custo do produto vendido, foi equivalente a R$ 26 bilhões (R$ 74,8 bilhões em 2022 contra R$ 48,8 bilhões em 2021). Destes, R$ 23,3 bilhões se originaram da atividade de exploração e produção; a atividade de RTC contribuiu com R$ 3,3 bilhões.

Continua depois da publicidade

Indo um pouco mais fundo (e nem precisa ser tão mais fundo), observa-se que a margem bruta da atividade de E&P (a diferença entre preços e custos) saltou de 55% para 61%, refletindo o aumento dos preços internacionais de petróleo bruto. Já no caso de RTC, a margem bruta encolheu de pouco mais de 15% para pouco menos de 13%.

Dito de outra forma, o aumento do lucro da empresa não veio de elevação das margens do que foi vendido ao consumidor doméstico, pelo contrário; veio da elevação dos preços internacionais relativamente aos custos de produção interna.

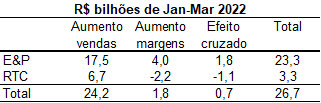

De fato, podemos decompor a variação do lucro bruto no período entre a contribuição do aumento das vendas, a contribuição do aumento das margens e, por fim, o efeito cruzado de ambas.

Continua depois da publicidade

Cerca de 90% do aumento do resultado bruto proveio do aumento de vendas. O impacto das margens foi muito menor, R$ 1,8 bilhão (cerca de 7% da variação do lucro bruto), notando que a redução da margem no segmento de RTC implicou queda pouco superior a R$ 2 bilhões em termos de lucros brutos.

Vale dizer, o segmento de RTC “encaçapou” o aumento dos custos, nada surpreendente, já que preços de combustíveis só foram ajustados em março, enquanto preços internacionais aumentaram de forma persistente ao longo de todo o trimestre.

Quando uma eleição está em jogo, não há aritmética que resista à demagogia barata.

You must be logged in to post a comment.