Publicidade

SÃO PAULO – O ambiente de juros baixos parece que veio para ficar no Brasil e o investidor, que já estava com dificuldade para ganhar dinheiro na renda fixa, agora vai ver suas aplicações conservadoras rendendo ainda menos.

Isso porque o Banco Central decidiu hoje cortar a taxa Selic pela terceira vez neste ano e, novamente, em meio ponto percentual, de 5,5% para 5,0% ao ano – o menor nível histórico e em linha com o esperado pelo mercado financeiro. Mais importante do que esta decisão, tudo indica que há espaço para uma taxa básica de juros ainda menor, com previsões de Selic a 4,0% ao fim do ciclo.

Com o movimento de flexibilização monetária em curso, os retornos das aplicações indexadas ao CDI estão naturalmente cada vez menores, assim como a rentabilidade da caderneta de poupança, que tem diminuído, dado que ela está atrelada à Selic. Com a taxa básica de juros igual ou abaixo de 8,5%, a remuneração da poupança equivale a 70% da Selic anualizada acrescida da Taxa Referencial (TR), que esteve zerada nos últimos dois anos.

Newsletter

Liga de FIIs

Receba em primeira mão notícias exclusivas sobre fundos imobiliários

Ao informar os dados, você concorda com a nossa Política de Privacidade.

Em 12 meses até setembro, a caderneta rendeu 6,17%. Agora, com a Selic em 5,0% ao ano, o retorno da poupança passaria a ser de 3,5% ao ano e continuaria perdendo para aplicações como o título público Tesouro Selic. Mais importante do que a redução de rentabilidade, o investidor precisa se atentar à variação da inflação, que pode corroer seus rendimentos. Para 2020, é esperado uma inflação de 3,60%, o que, no cenário atual, levaria à perda de dinheiro na caderneta.

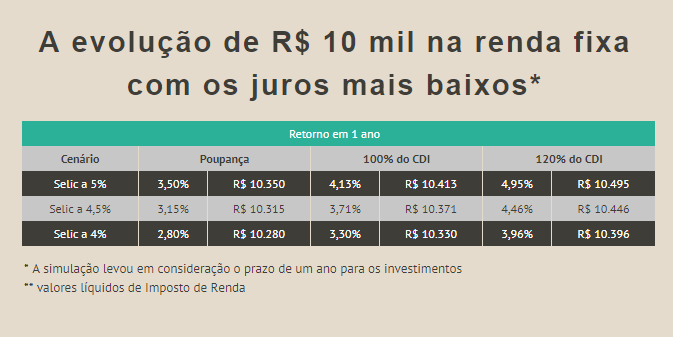

Confira a seguir como R$ 10 mil renderiam no próximo ano, considerando três cenários para a Selic: com taxa mantida em 5%, em 4,5% e em 4% ao ano ao longo dos próximos 12 meses.

Nesses exemplos, os recursos seriam investidos na caderneta de poupança ou em aplicações que rendessem 100% e 120% do CDI, como CDBs, LCIs e LCAs. Os valores já são líquidos de Imposto de Renda, considerando uma alíquota de 17,5%.

Continua depois da publicidade

Como investir com juros baixos?

Com as sinalizações de que os juros devem continuar baixos por um período maior de tempo, como o investidor deve organizar sua carteira? De acordo com especialistas consultados pelo InfoMoney, para ter um retorno mais alto, o investidor vai ter que abrir mão de liquidez no curto prazo e fazer aplicações pensando em um horizonte maior de tempo, de três a cinco anos.

“As taxas devem continuar a cair ou ficar baixas por um período mais longo. Isso quer dizer que o investimento de curto prazo vai ser penalizado e o custo da liquidez estará mais alto”, afirma Mauro Morelli, sócio da Davos Wealth Management.

Bruno Ponciano, assessor de investimentos no escritório Artigiano, diz enxergar uma “gordura” nos títulos públicos prefixados, como o com vencimento em 2025, ofertado no Tesouro Direto. Segundo ele, o papel pode ser interessante tanto para o investidor que quer ficar até o vencimento (considerando que a inflação permaneça baixa), como para aquele que deseja vender antes do prazo final, embolsando ganhos com a queda dos juros. Hoje, o papel é negociado com retorno anual de 6,10% e, no ano, tem rendido 23%.

Continua depois da publicidade

Leia também:

• As ações que mais ganham com o esperado corte dos juros

• Especialistas mostram como e onde investir no Brasil com nova queda dos juros

• Cautela com economia global limita fluxo para o Brasil, diz Schroders

Para Alexandre Hishi, responsável pela gestão de investimentos da Azimut Brasil Wealth Management, oportunidades podem ser encontradas em títulos públicos atrelados à inflação com vencimentos mais longos, de 2035 e 2050, por ainda oferecerem bons retornos reais. “Nas NTN-Bs longas, a duration equivale a uma renda variável em termos de níveis de volatilidade, mas o investidor tem que entender que, no longo prazo, a remuneração é interessante”, diz.

Segundo Hishi, embora estejamos em um cenário de juros baixos, as taxas brasileiras ainda são altas quando comparadas às de outros países. “No Chile, por exemplo, a NTN-B remunera próxima de zero”, assinala. Nesta quarta-feira, o Tesouro IPCA+ 2035 oferecia um prêmio anual de 3,07%, enquanto o Tesouro IPCA+ com juros semestrais e prazo em 2050 pagava 3,28% ao ano. Em 2019, os papéis já renderam 39% e 28%, respectivamente.

Continua depois da publicidade

Mais risco, mais retorno

Para diversificar a carteira, mesmo os clientes conservadores da Davos já têm uma exposição à renda variável, ainda que inferior a 5% e por meio de fundos de ações. Esse percentual aumenta para até 10% nas carteiras moderadas e para 25%, nas arrojadas.

Fundos multimercados também entram nas recomendações para os clientes, embora de maneira segregada da alocação em renda variável. Investidores com perfil conservador têm até 15% de exposição ao produto na Davos. “Não tenho que mudar o perfil do cliente se o juro cair, mas realocar o risco dentro da carteira de maneira que ele consiga ter uma remuneração mais atraente”, destaca Morelli.

Ponciano, da Artigiano, defende que o investidor conservador no Brasil precisa mudar, de forma a tolerar mais risco. Nos EUA, pontua, carteiras desse perfil têm, no mínimo, 10% em Bolsa, enquanto, no Brasil, ainda são basicamente compostas por renda fixa, com ativos pós-fixados.

Continua depois da publicidade

“O que vivemos hoje é um ponto de virada. Tudo é novidade, então o investidor vai ter que se acostumar. E o investidor imediatista precisa mudar de visão ou se habituar a ter retornos mais baixos”, diz.

Invista melhor o seu dinheiro: abra uma conta gratuita na XP

You must be logged in to post a comment.