Publicidade

O abalo das últimas semanas no mercado de crédito privado provocou distorções não apenas nos tradicionais fundos de renda fixa, como também no segmento de fundos de infraestrutura – ou FI-Infra – listados na B3.

Essas carteiras – que têm cotas negociadas no pregão, como os fundos imobiliários – investem nas chamadas debêntures incentivadas, utilizadas pelas empresas para levantar recursos e financiar projetos de infraestrutura. Periodicamente, os FI-Infras distribuem os juros recebidos das debêntures como rendimentos, isentos de Imposto de Renda.

Leia também:

Newsletter

Liga de FIIs

Receba em primeira mão notícias exclusivas sobre fundos imobiliários

Ao informar os dados, você concorda com a nossa Política de Privacidade.

• FI-Infra combina renda mensal acima da inflação e isenção de Imposto de Renda; como funcionam?

Como aconteceu com alguns fundos de renda fixa que investem em debêntures e outros papéis de crédito privado, os FI-Infras também sentiram nas cotas os efeitos da aversão ao risco após companhias como Americanas (AMER3), Light (LIGT3), CVC (CVCB3) e Marisa (AMAR3) revelarem problemas contábeis ou necessidade de renegociar dívidas.

Desde a eclosão do caso Americanas, os investidores passaram a exigir uma remuneração mais alta para negociar os papéis emitidos por essas e por outras empresas, dada percepção maior de risco no mercado. O efeito de contágio alcançou as debêntures incentivadas. Os spreads (diferencial de juros em relação aos dos títulos públicos, considerados ativos de menor risco) subiram cerca de 0,35 ponto percentual no mês, pelos cálculos da gestora Sparta.

Continua depois da publicidade

Para os FI-Infra, isso causou duas consequências que, em princípio, podem parecer antagônicas – mas não são.

Cotas em baixa…

A primeira foi a desvalorização das cotas, devido à elevação dos juros das debêntures incentivadas em que investem.

É um efeito da chamada “marcação a mercado”, ou atualização dos preços dos ativos de acordo com as condições de negociação vigentes. Na prática, quando os investidores começam a exigir uma remuneração maior, as taxas das debêntures já em circulação no mercado ficam defasadas – e os papéis desvalorizam, porque passam a ser operados com desconto.

Continua depois da publicidade

Como os FI-Infras marcam os ativos das suas carteiras a mercado todos os dias, isso refletiu em uma redução do seu valor patrimonial – o que, consequentemente, potencializou uma queda ainda mais intensa nos preços de mercado das cotas listadas na B3, avalia Ulisses Nehmi, CEO da gestora Sparta.

Na Bolsa, os preços de mercado das cotas costumam acompanhar o valor patrimonial dos FI-Infras – mas também refletem os efeitos da oferta e da demanda. Se muitos investidores passam a querer vender um FI-Infra, a tendência é de que seu preço caia. Para Nehmi, é o que acontece no momento atual.

“Há um mal-estar generalizado no mercado de crédito. Os investidores estão assustados, resgatando investimentos – e, na dúvida, vendem também os FI-Infras”, diz.

Publicidade

Cada cota do [ativo=JURO11], fundo da Sparta, por exemplo, tem valor patrimonial de R$ 99,46. Na B3, no entanto, elas eram negociadas a R$ 97 nesta quinta-feira (9). O fundo não possuía papéis da Americanas, nem da Light, tidas como o estopim do rebuliço no mercado de crédito.

Leia também:

Continua depois da publicidade

… rendimentos em alta

A segunda consequência diz respeito aos rendimentos distribuídos periodicamente pelos FI-Infras aos investidores. De modo geral, as debêntures investidas seguiram realizando os pagamentos de juros normalmente aos fundos. Mas como os preços das cotas diminuíram, o chamado “dividend yield” aumentou.

O dividend yield de um fundo de infraestrutura representa a taxa de retorno obtida por um investidor apenas com o pagamento de dividendos. Ele é expresso como uma taxa e é resultado da divisão dos rendimentos pagos pelo preço da cota. O mesmo conceito é aplicado para avaliar os FIIs e as ações que oferecem melhores dividendos.

Publicidade

A lógica é que com as cotas negociadas mais baratas no mercado, um investidor hoje gasta menos dinheiro para investir em um FI-Infra e receber, periodicamente, a mesma distribuição de dividendos.

Dentre oito FI-Infras listados na B3 com dados disponíveis, sete apresentaram elevação no dividend yield acumulado em 12 meses entre dezembro de 2022 e fevereiro de 2023, segundo dados apurados junto à plataforma Economatica. Todos tiveram recuo no preço das cotas nos últimos 12 meses, variando entre -0,44 e -9,21.

Veja detalhes na tabela abaixo:

| FI-Infra | Ticker | Dividend yield acumulado em 12 meses em dez/22 | Dividend yield acumulado em 12 meses em fev/23 |

| Fdc Itau Ie | IFRA11 | 12,88 | 12,82 |

| Fdc Kineainf | KDIF11 | 12,01 | 12,77 |

| FIC Ie Cap | CPTI11 | 17,30 | 17,42 |

| FIC Infr BTG | BDIF11 | 16,78 | 17,42 |

| FIC Inter | BIDB11 | 9,76 | 12,00 |

| FIP End Debt | ENDD11 | 4,78 | 5,12 |

| FIP Ie Knox | KNOX11 | 5,49 | 5,72 |

| Sparta Infra | JURO11 | 14,34 | 15,29 |

Fonte: Economatica

Leia também:

• 20 fundos de renda fixa que passaram ilesos pelo estresse no mercado após o caso Americanas

Criador X criatura

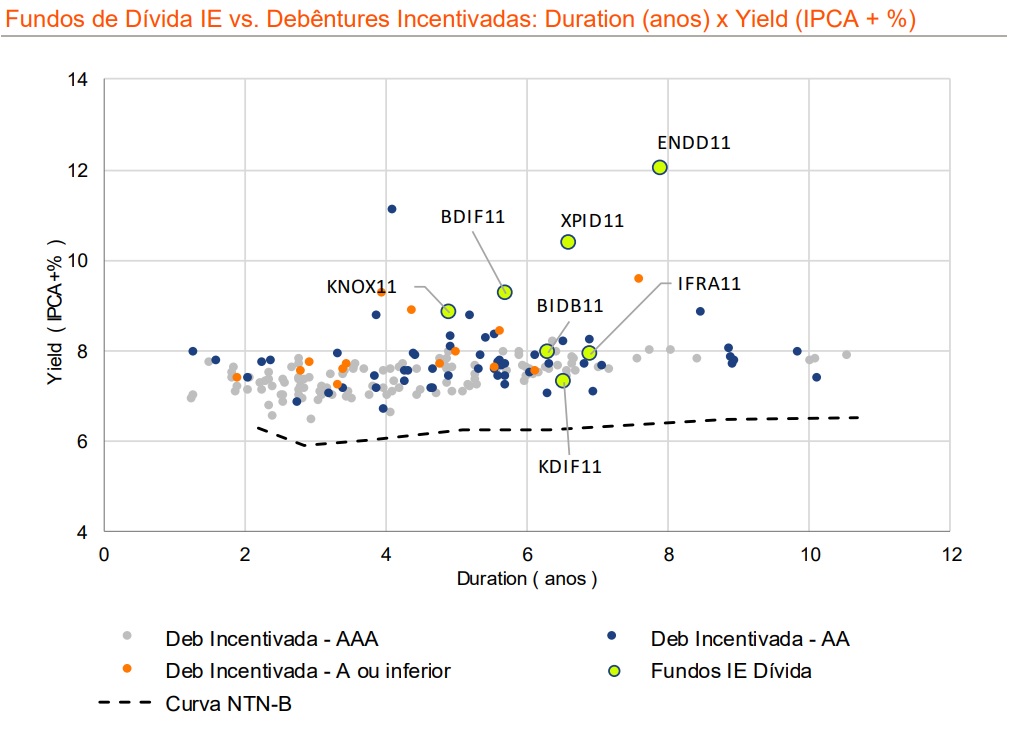

A queda das cotas mais acentuada do que a própria desvalorização dos preços das debêntures incentivadas explicam, na visão de Nehmi, um outro fenômeno: atualmente, em boa parte dos casos, a taxa de retorno dos FI-Infras supera a que é oferecida pelos papéis em que eles mesmos investem.

Em função desse efeito, adquirir cotas de um FI-Infra no atual momento, na prática, equivale a comprar debêntures por um preço ainda mais barato do que seria obtido adquirindo os papéis diretamente no mercado, avalia Nehmi.

“Muitos investidores têm o comportamento de olhar o valor das cotas do fundo no extrato e, se estiver menor, infere que houve algo de errado. Por isso, vende e aprofunda ainda mais a queda”, diz o executivo. “Mas isso não é muito racional”.

O gráfico abaixo apresenta a taxa de retorno (dividend yield) dos FI-Infras em comparação à das debêntures incentivadas:

Fundos como o Sparta têm usado o caixa disponível para comprar novas debêntures no mercado, aproveitando os preços ainda descontados. “Apesar do desconfortável chacoalhar da cota patrimonial no curto prazo, temos experiência com esse tipo de cenário e convicção de que são essas atitudes que possibilitarão ganhos adicionais à frente, quando os spreads normalizarem”, diz o relatório gerencial de fevereiro do JURO11.

Para os investidores, há que se considerar os riscos. Os FI-Infra só distribuem rendimentos quando registram lucro acumulado. Como o valor patrimonial das cotas recuou devido à reprecificação das debêntures investidas, carteiras como a da Sparta não registraram lucro contabilmente – e, portanto, podem não pagar dividendos.

Como ao longo de fevereiro o valor patrimonial das cotas do JURO11 ficaram abaixo do valor da emissão, o que representa que não houve lucro no período, o fundo não distribuirá rendimentos em março.

“Chegamos a fazer uma consulta formal com os investidores para saber se preferiam que fizéssemos uma amortização nesse mês, em substituição à distribuição de lucros. Para nossa surpresa, eles não quiseram adotar essa saída”, diz Nehmi. É um sinal positivo, na sua avaliação, de que a maior parte dos investidores parece ter entendido que, no momento, melhor do que receber rendimentos é o fundo aproveitar as oportunidades surgidas das distorções do mercado.

You must be logged in to post a comment.