Publicidade

Nas últimas semanas, ganharam destaque as notícias sobre avanços nos processos de privatização ou ao menos na intenção de privatização de algumas “utilities” estaduais. A Sabesp (SBSP3) aparece com o processo de privatização mais avançado, o que inclusive levou casas a revisarem as suas projeções de desestatização, vendo mais chances do processo acontecer.

No começo de setembro, o Itaú BBA atualizou suas previsões para a Sabesp e subiu o preço-alvo da empresa para incorporar os resultados do último trimestre, o reajuste tarifário, a redução de custos com o programa de demissão voluntária (PDV) e o cenário macro, além dos avanços para a privatização da empresa – que, segundo o banco, tem 50% de chance de acontecer.

O preço-alvo de Sabesp passou de R$ 74,9 para R$ 83,6 por ação, representando potencial valorização de 42% em relação ao último fechamento.

Continua depois da publicidade

Sobre a privatização, o banco vê que o Decreto 67.880, aliado à adesão da Prefeitura de São Paulo às Unidades Regionais de Saneamento Básico (URAEs), constitui um “marco revolucionário, simplificando as negociações do Governo do Estado, responsável pela Sabesp, com os municípios.

O decreto foi assinado no último dia 16 e estabelece um novo regulamento para a governança das URAEs, sendo que a cidade de São Paulo aderiu à Unidade.

A adesão foi vista como um passo importante para a desestatização da Sabesp à medida que deve facilitar as tratativas entre o Estado e os municípios.

Continua depois da publicidade

“Embora vejamos o tempo como o principal desafio aqui, uma vez que as próximas eleições municipais ocorrerão no segundo semestre de 2024, acreditamos que o Governador do Estado tem apoio político suficiente para avançar com esta agenda”, apontou o banco.

Sabesp (SBSP3): com ou sem privatização

O BBA aponta que, assumindo chance zero de privatização, o preço-alvo para a ação SBSP3 iria para R$ 71,90 (upside de 24%) e assumindo chance de 100% iria para R$ 95,40 (upside de 65%).

Já o JPMorgan reafirmou em relatório recente ver a Sabesp valendo R$ 100 (upside de 73%) em caso de privatização.

Continua depois da publicidade

O banco também destacou como positiva a adesão da cidade de SP às URAES para o processo de desestatização ainda que, em seu atual preço-alvo (de R$ 57, queda de 1,5% frente o último fechamento), não considere projeção de privatização, por ainda ver muitas pendências.

Enquanto isso, a recomendação é overweight (desempenho acima da média do mercado) para a ação, por ver uma assimetria positiva dos ativos.

Copasa (CSMG3) e Cemig (CMIG4) também no radar

Em outro passo rumo a privatizar estatais estaduais, no fim do mês passado, o governador do Estado de Minas Gerais, Romeu Zema, enviou uma proposta à Assembleia Legislativa do Estado de Minas (ALMG) para futuramente facilitar o processo de privatização das empresas Copasa (CSMG3) e Cemig (CMIG4).

Continua depois da publicidade

Atualmente, a constituição do Estado exige um referendo público para aprovar a privatização dos serviços de água (Copasa), energia (Cemig) e gás (Gasmig) no estado.

A proposta de emenda de constitucional (PEC) do governo tem como objetivo remover a obrigação do estado de realizar um referendo em relação a privatização de estatais.

Além disso, a proposta também reduz o número de votos mínimos para aprovação de tais projetos de maioria qualificada (2/3 dos votos totais da assembleia) para maioria simples (50% + 1 voto).

Continua depois da publicidade

Depois disso, de acordo com o comunicado, o Estado de Minas Gerais enviará as propostas de privatização para a aprovação da ALMG, assim que seus estudos de viabilidade forem concluídos. O Estado declarou que pretende concluir as privatizações antes de 2026, quando termina o mandato do atual governador.

Privatizações em MG

A XP avaliou que esta é uma notícia positiva tanto para as ações de Cemig quanto para a Copasa. “É o primeiro passo no longo caminho da privatização. Acreditamos que o Governo do Estado de Minas Gerais só enviaria tal proposta se acreditasse que a chance de aprovação é alta”, avaliou.

No entanto, há várias questões a serem definidas e obstáculos a serem superados. Dentre eles, os analistas da XP destacam:

- A aprovação das privatizações de cada empresa na ALMG;

- A definição do modelo regulatório da Copasa;

- O modelo de privatização a ser escolhido (venda de todas as ações, capitalização + venda secundária, entre outros); e

- A situação da Gasmig (vendida junto com a Cemig ou separadamente).

O Bradesco BBI ressaltou que, historicamente, as conversas sobre uma possível privatização da Cemig sempre foram mais difíceis do que a venda da Copasa (para esta última, o prazo presumido para a privatização é meados de 2024, antes das eleições municipais no final de 2024).

Os analistas do BBI atualizaram seus números da Copasa para refletir os resultados do segundo trimestre de 2023 (2T23) e as recentes iniciativas de redução de despesas operacionais.

Por enquanto, seguem com o rating neutro, mas observam que uma Copasa privatizada poderia valer cerca de 1 vez o EV/RAB (EV = enterprise value, ou valor de mercado + dívida líquida”; RAB = base de ativos regulatórios) em 2023, implicando um valor justo de R$ 30 por ação (ou 67% upside).

Já uma Copasa estatal, por outro lado, deve valer um EV/RAB de 0,68 vez, implicando um valor justo de R$ 17 por ação (6% de queda versus o preço de mercado atual). O banco mantém recomendação neutra para os ativos, com um preço-alvo de R$ 21 por papel CSMG3.

“Conservadoramente, nosso preço-alvo reflete nossas estimativas para a Copasa estatal. Enquanto o estado de MG está finalmente fazendo progressos concretos em sua agenda de privatizações, ainda faltam várias etapas para chegar lá. Notavelmente, vemos a Copasa negociando a 0,73 vez o EV/RAB, que está próximo da Sabesp [com recomendação equivalente à compra] em 0,76 vez”, avaliou.

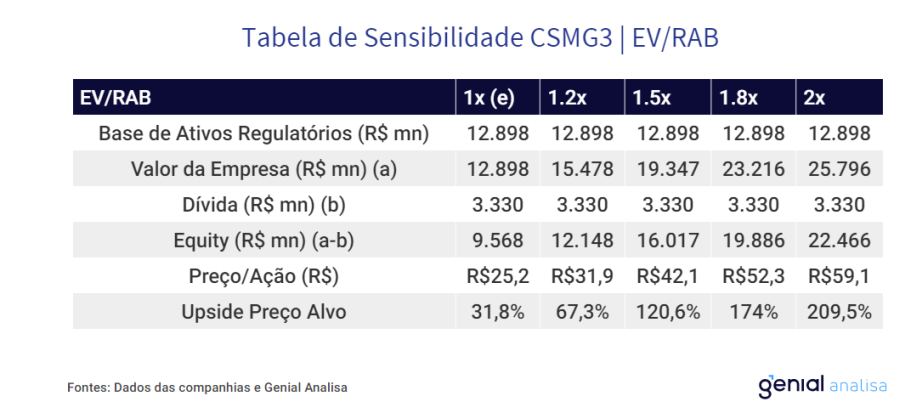

A Genial também destacou, em análise de sensibilidade, o que esperar para as ações em caso de privatização. “Em relação a Copasa, podemos perceber um potencial de valorização de cerca de 100% a depender do múltiplo que o mercado deve resolver pagar no ativo em meio a um processo competitivo”, avalia. Veja abaixo:

Já para a Cemig, a casa de research relembrou análise de novembro, em que destacou que a empresa mineira tem características muito similares à Copel (CPLE6), elétrica do Paraná privatizada recentemente.

Segundo a Genial, ela passa por desafios muito semelhantes: uma grande estatal de energia em meio à um mercado restritivo para expansão em novos negócios e uma empresa com muita exposição à concessões mais curtas – o que traz um risco a própria rentabilidade e sustentabilidade da empresa no longo prazo.

Para tentar simular o impacto de uma privatização na empresa, os analistas oscilaram sua atual avaliação da empresa em algumas variáveis. São elas:

- Múltiplo EV/Base de Remuneração Regulatória (BRR) da distribuidora em 1,5 vez a 2 vezes (em suas estimativas, consideram uma BRR de R$ 19 bilhões para o ano de 2023);

- Múltiplo P/VPA [valor patrimonial por ação] em 1,5 vez a 2 vezes para os ativos que julgam mais interessantes da empresa (Gasmig e Aliança Geração); e

- Mantém avaliação para os ativos de Geração/Transmissão Inalterados (incluindo a fatia remanescente da empresa na Taesa).

Eles chegam a um valor, no cenário mais otimista, de R$ 24,85 por ação, ou potencial de alta de 105,20% frente ao fechamento de quarta-feira (6).

(com informações do Estadão Conteúdo)

You must be logged in to post a comment.