Publicidade

Nesta semana, o Ministério da Educação (MEC) divulgou os dados de 2022 do ensino superior no Brasil e sinalizações à frente, trazendo leituras importantes sobre o tema para as ações do setor.

A XP destaca os seguintes pontos: (i) a redução contínua da base de ensino presencial, seguindo uma tendência de reestruturação em todo o setor; (ii) o crescimento da educação digital, mas com a possibilidade de uma regulamentação mais rigorosa, dado que o governo busca garantir a qualidade; e (iii) o aumento de vagas em cursos de medicina, com a perspectiva de disponibilização de novas vagas em breve.

O número total de vagas em cursos presenciais diminuiu 3% ao ano, o que pode estar relacionado à redução da oferta por parte das instituições privadas (-5% na base anual), já que muitas delas passaram recentemente por processos de reestruturação. No entanto, está no radar a intenção do governo de reformular o FIES, o que poderá ter um impacto significativo nas empresas listadas.

Continua depois da publicidade

Os analistas da XP ressaltam que a base de ensino digital cresceu 17% na base anual, totalizando 4,1 milhões de estudantes ao final de 2022, valor três vezes maior que o apresentado em 2016.

Para os especialistas da casa, durante o evento de divulgação, o destaque foi o discurso de Camilo Santana, ministro da Educação, com uma visão negativa em relação à qualidade dessa modalidade nos últimos anos.

Santana manifestou a intenção de implementar uma política mais rigorosa para os polos de ensino a distância, o que poderia impactar o número total de vagas, mesmo assim mantendo sua disponibilidade, uma vez que os níveis de ocupação das vagas atuais estão extremamente baixos (cerca de 20% em 2022).

Continua depois da publicidade

“Caso a regulamentação se torne mais rigorosa, acreditamos que possa prejudicar o crescimento de curto prazo do segmento, mas, por outro lado, poderá acelerar ainda mais a consolidação das empresas que cobrimos, que, de modo geral, deverão estar em conformidade com os critérios de qualidade ainda a serem definidos”, avaliam os analistas da XP.

Na visão do Bradesco BBI, quanto à regulação do EAD, vê as hipóteses de o MEC autorizar as graduações de Direito, Psicologia, Odontologia e Enfermagem no EAD como muito improváveis, o que é positivo para o setor em geral.

Entretanto, aponta, uma regulamentação potencialmente mais rígida pode ser negativa para as empresas, sendo a Yduqs (YDUQ3) a mais exposta, com 35% da receita em EAD, seguida pela Cogna (COGN3), com exposição de 23%.

Continua depois da publicidade

“Pensamos que a suspensão dos cursos EAD atualmente oferecidos é improvável, mas podemos esperar algumas alterações para melhorar a qualidade (por exemplo, aulas presenciais, laboratórios físicos)”, apontam os analistas do banco.

De qualquer forma, no geral, o BBI considera que os dados de 2022 são positivos devido (i) a um crescimento de ingressantes mais forte do que o previsto, especialmente nas graduações realizadas de maneira presencial, e (ii) ao aumento da procura dos cursos de medicina, ambos provavelmente devido ao pós pandemia. “Em nossa visão, o cenário positivo da procura continuou em 2023 e estamos moderadamente otimistas em relação a 2024”, apontam.

A XP também tem uma visão construtiva em relação às empresas que cobre no setor da educação, baseada em (a) iniciativas de eficiência no segmento presencial, (b) um potencial ambiente regulatório favorável em relação às vagas em cursos de medicina e (c) também com a expectativa de que uma regulamentação mais rigorosa no segmento de ensino digital possa estimular uma maior consolidação no longo prazo.

Continua depois da publicidade

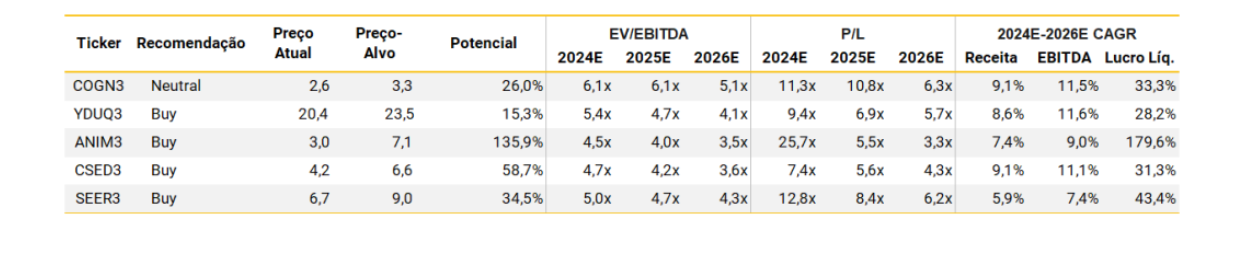

Confira abaixo as recomendações da XP para as ações do setor de educação:

Morgan Stanley revisa ações do setor

Em relatório, o Morgan Stanley também destacou a sua visão sobre as ações do setor. O banco cita que a natureza cíclica do setor levanta questões sobre a sustentabilidade da dinâmica dos lucros; contudo, no geral, o banco segue positivo.

Continua depois da publicidade

“Ainda vemos (i) a demanda a impulsionar volumes e preços favoráveis, (ii) uma queda dos juros gerar alívio nos resultados, (iii) um cenário regulamentar mais favorável no radar”, apontam os analistas.

O banco também destaca que o EAD continua ganhando participação, mas desacelerando gradativamente. Na visão do Morgan, o ensino presencial deve começar a apresentar uma normalização lenta, com volumes crescendo 8% versus um fraco desempenho no segundo semestre de 2022 (2S22).

“Esperamos que o aumento da disciplina de preços continue no 2S23, o que parece estar alinhado com a visão dos participantes do mercado. As evasões também permanecem sob controle, apesar do número forte de entradas no 1S23”, apontam os analistas.

As empresas com maior exposição à EAD são Vitru, Yduqs e Cogna, que conseguiram compensar as pressões de custos do campus mais rapidamente. Outras companhias deverão entregar gradualmente melhorias de margem nos próximos trimestres, registrando ganhos com a redução do ensino presencial, como Anima (ANIM3), Cruzeiro (CSED3) e Ser (SEER3). A Afya, por sua vez, consegue aumentar os preços acima da inflação, mas as margens estão temporariamente pressionadas por fusões e aquisições.

O banco ressalta que os dados fortes nos EUA levantaram preocupações recentemente sobre os juros e o impacto no Brasil. No entanto, os analistas do Morgan acreditam que o ensino superior do Brasil se beneficia operacionalmente de melhores condições macroeconômicas internas e de cortes na taxa Selic, levando a um alívio tanto nos resultados financeiros quanto nos operacionais.

Além disso, o governo está prestes a anunciar uma reforma nas regras do FIES, podendo desbloquear mais vagas.

O Mais Médicos 3 (MM3) também foi positivo para o segmento médico, ao estabelecer uma estrutura crível e controlada para novos assentos médicos, reduzindo o risco de liminares e potencialmente favorecendo novamente os grandes players.

Por fim, o banco aponta que o ceticismo do MEC em relação a novos cursos em formato EAD (exemplo: Direito) é positivo para todo o setor (grandes e pequenas empresas), preservando o segmento presencial por mais tempo, embora não impeça que as matrículas em EAD continuem ganhando participação sobre o presencial.

Sobre recomendações, o banco cita que o setor tem apresentado um desempenho superior ao do Ibovespa no ano, liderado pela Yduqs, que deverá continuar a apresentar resultados sólidos, mas oferece agora uma avaliação menos atrativa na visão do banco. A recomendação da casa para Yduqs é equalweight (exposição em linha com a média do mercado, equivalente à neutra), enquanto Vitru (com recomendação overweight, equivalente à compra) continua sendo a escolha preferida pela expansão do EAD.

O banco ainda elevou Afya de equalweight para overweight; ela pode ser a principal beneficiária do MM3, enquanto o cenário negativo para a Medicina se torna menos provável. Já a Cruzeiro do Sul (CSED3) teve recomendação reduzida de overweight para equalweight devido à falta de catalisadores.

O banco segue overweight em Anima (ANIM3) devido ao desconto excessivo que cria oportunidade de arbitragem. A recomendação para Cogna segue equalweight, enquanto é underweight (exposição abaixo da média, equivalente à venda) para a Ser (SEER3).

You must be logged in to post a comment.