Publicidade

Com o cenário de queda de juros com desaceleração da inflação e maior previsibilidade sobre os gastos fiscais após a aprovação do arcabouço fiscal, o Ibovespa registrou ganhos em maio, com destaque para as chamadas ações de crescimento e também para as empresas endividadas.

O Ibovespa subiu 3,74% no mês passado, enquanto setores como Educação (+55,3%), Construtoras (+27,4%) e Varejo (+13,9%) estiveram entre os que tiveram melhor desempenho. Já o setor de Mineração & Siderurgia (-9,6%) continuou em queda após dados econômicos decepcionantes vindos da China. “Ao analisarmos os fatores, também podemos observar que o estilo de alto crescimento (+17,9%) e baixa qualidade (+18,1%) tiveram um desempenho forte também”, avaliam os estrategistas da XP.

Algumas ações têm se destacado, como os papéis do Magazine Luiza (MGLU3), que subiram mais de 13% em maio e acumulam ganhos de quase 40% em 2023.

Continua depois da publicidade

Contudo, os estrategistas da XP, Fernando Ferreira, Jennie Li e Rebecca Nossig, que assinam o relatório, apontam que, apesar da recente recuperação, as ações ainda estão longe das máximas registradas nos últimos três anos.

O ativo MGLU3 se recuperou 78,4% desde as mínimas, mas ainda acumula perdas de 92,2% em relação às máximas alcançadas nos últimos três anos. Ou seja, para alcançar essa recuperação, os papéis precisariam subir mais de 620%, enquanto analistas ainda veem cenário de cautela para a recuperação das ações da companhia.

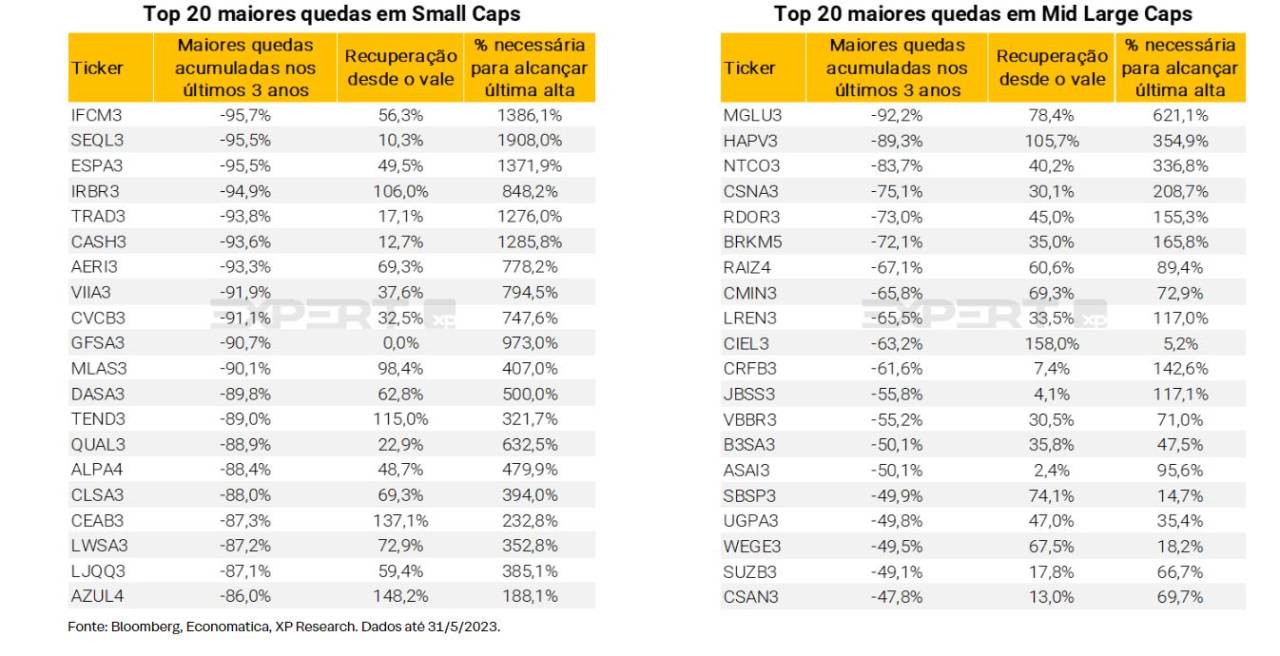

E isso cabe não apenas para o Magalu, mas para diversas outras ações, o que inclui principalmente small caps. Para as ações de menor capitalização, a Sequoia (SEQL3) se apresenta como a que precisa ter a maior disparada (de 1908%) para alcançar a máxima nos últimos três anos.

Continua depois da publicidade

Em duas tabelas, os estrategistas mostraram as 20 maiores quedas de cada índice – de small caps (SMLL) e de Mid Large (MLCX) nos últimos 3 anos (considerando a composição atual), o quanto eles ganharam e o quanto ainda precisam se recuperar para alcançar o pico anterior.

Confira abaixo:

Os estrategistas apontam que, desde as suas mínimas registradas em março, o índice Small Caps subiu +20,4%, em comparação com 8,9% do índice Mid Large Caps (eles usam esse índice como proxy para as large caps, pois não há sobreposição com o índice de small caps, ao contrário do Ibovespa).

Continua depois da publicidade

Enquanto veem as Small Caps apresentando um rali muito forte (mediana de todas as 119 ações no índice subiu +47% desde as mínimas), ainda há espaço para alcançar as máximas anteriores (mediana da queda de todas as ações foi de -64%).

Enquanto isso, a mediana das quedas de todas as ações no índice Mid Large está em -39%, em comparação com uma recuperação mediana de +35%. Cabe destacar que o índice MidLarge Cap indica o desempenho médio dos ativos das empresas de maior capitalização da B3. O índice abrange tanto ações quanto units.

O retorno necessário para que as Large Caps atinjam seus picos é significativo, avalia a XP, mas consideravelmente menor do que para as Small Caps. “Embora isso não signifique que essas ações atingirão os mesmos níveis vistos antes, mostra que ainda pode haver espaço para avançar se as perspectivas continuarem melhorando”, apontam os estrategistas.

Continua depois da publicidade

Os estrategistas ainda ressaltam que o desempenho sólido das Small Caps, assim como do Ibovespa, é explicado pelas expectativas de taxas mais baixas no futuro. Especificamente, as taxas reais de longo prazo caíram de um pico de 6,5% em março para os atuais 5,6% (ainda acima da média de 5 anos, que é de 4,6%).

Ao analisar a composição por setor, também se pode observar que as Small Caps têm uma exposição maior à atividade doméstica, com 33% do índice composto por ações nos setores de Consumo Básico e Consumo Discricionário, em comparação com apenas 10% para as Large Caps. Desde o início do ano, as expectativas mercado para o PIB de 2023 foram revisadas para cima, de 0,8% para os atuais 1,1%, enquanto a equipe de economia da XP também revisou suas projeções de crescimento para este ano, de 1,0% para os atuais 1,4%.

A combinação de menores taxas de juros (mesmo que gradualmente) no futuro e uma perspectiva melhor para a atividade econômica nos últimos meses também ajudaram a impulsionar o rali das Small Caps.

Continua depois da publicidade

Eles lembram ainda que, com um P/L (Preço/Lucro) projetado de 10,8 vezes para os próximos 12 meses, as Small Caps ainda são negociadas com um desconto de 26% em relação à sua média histórica de 10 anos. Em comparação, o índice Mid Large Caps atualmente possui um P/L de 7,0 vezes para os próximos 12 meses, e o índice Ibovespa, de 7,4 vezes.

Embora isso signifique que as Small Caps estão mais caras do que as Large Caps, a diferença de múltiplo entre elas está em linha com a média histórica de 3,7 vezes. Além disso, a recente alta das Small Caps fez com que os múltiplos subissem também, mas a relação P/L ainda está 1 desvio-padrão abaixo da média histórica.

Neste cenário, a equipe de estratégia da XP questiona: “será este o momento para as Small Caps?”

Os estrategistas acreditam que pode ser a hora de começar a adicionar algum risco, mas ainda com uma visão seletiva.

Leia também

“Permanecemos cautelosos pois as taxas de juros ficarão em dois dígitos por um tempo, o que significa que empresas altamente alavancadas podem continuar sofrendo. Além disso, o ruído político continua no radar, com a reforma tributária potencialmente sendo discutida no segundo semestre de 2023. E, é claro, ainda existem riscos de recessão no exterior, com o crescimento dos Estados Unidos desacelerando. No entanto, vemos mais espaço para o Brasil ir bem se as taxas de juros caírem ainda mais em direção a níveis mais normalizados”, pondera a equipe de estratégia.

You must be logged in to post a comment.