Publicidade

As metalúrgicas brasileiras – como CSN (CSNA3), Gerdau (GGBR4) e Usiminas (USIM5) – devem continuar a enfrentar desafios no curto e médio prazo – ao menos é o que acredita o time de analistas do Goldman Sachs, encabeçado por Marcio Farid. Assim, os analistas do banco projetam um quarto trimestre de 2023 ainda fraco para o setor e ainda uma incerteza para o primeiro trimestre do ano que vem.

O que justifica a crença do banco americano é, majoritariamente, a perpetuação da competição das companhias nacionais com o aço importado. Já há algum tempo, as empresas brasileiras do setor vêm reclamando da forte entrada do aço chinês no mercado nacional.

“As importações brasileiras de aço aumentaram 7% na base anual em outubro. Os volumes agressivos de importação pressionaram os preços e as vendas de aço doméstico, levando siderúrgicas a discutir com o governo a necessidade de aumentar as tarifas de importação para 25%”, explica o Goldman.

Continua depois da publicidade

Segundo rumores, apesar da pressão das metalúrgicas pelo aumento do imposto sobre os importados, outros setores da economia, que têm no aço um gasto, vêm lutando contra a iniciativa.

Do lado positivo, os analistas destacam que houve uma queda de 31% das importações de aço plano na base mensal em outubro e de 41% das de aço longo.

O recuo pode ser reflexo de uma mudança daquilo que está sendo visto na China, com o gigante asiático voltando a comprar o produto por conta dos recentes anúncios de estímulos ao setor de construção civil e na preparação para o Ano Novo chinês. Fora isso, há também a possibilidade das empresas brasileiras terem montando mais estoques, que podem durar até o fim do primeiro trimestre de 2024.

Continua depois da publicidade

Leia também

“A recente queda nas importações, porém, poderia impactar negativamente a potencial implementação desse aumento nas tarifas. Agora vemos prêmios de paridade de importação em 10% para produtos planos e 5% para longos, que estão próximos dos níveis históricos de 5-10%”, ponderam os especialistas.

A retomada da demanda na China por minério e aço, apesar de potencialmente diminuir o nível de importação do Brasil do aço chinês, contudo, deve pressionar as metalúrgicas brasileiras de outra forma.

“Com os preços do minério de ferro e do carvão permanecendo elevados, esperamos que a melhoria de custos seja um fator limitante de apoio aos lucros dos produtores de aço”, comenta, A tonelada do minério de ferro, por exemplo, deixou de ser negociada a cerca de US$ 115 dois meses atrás para, agora, estar próxima a US$ 130.

Publicidade

Por fim, o Goldman Sachs menciona ainda que o consumo de aço no Brasil dá sinais de fraqueza. Apesar de estável no acumulado do ano, o consumo de planos caiu 2% em outubro, enquanto o de longos recuou 4%. O Instituto Nacional do Aço (IABR) espera que o consumo aparente de aço diminua 2,6% em 2023 frente a 2022.

“Acreditamos que a demanda por aço diminuirá no curto prazo devido à queda nos lançamentos imobiliários e ao fraco sentimento do mercado, até que os programas de investimento do governo comecem a refletir na demanda”, explicam.

Os lançamentos de moradias em São Paulo, por exemplo, atingiram 7,3 mil unidades em setembro, com queda de 10% na base anual. No acumulado do ano, os lançamentos somam 70 mil, com baixa de 17% frente ao mesmo intervalo de 2022.

Continua depois da publicidade

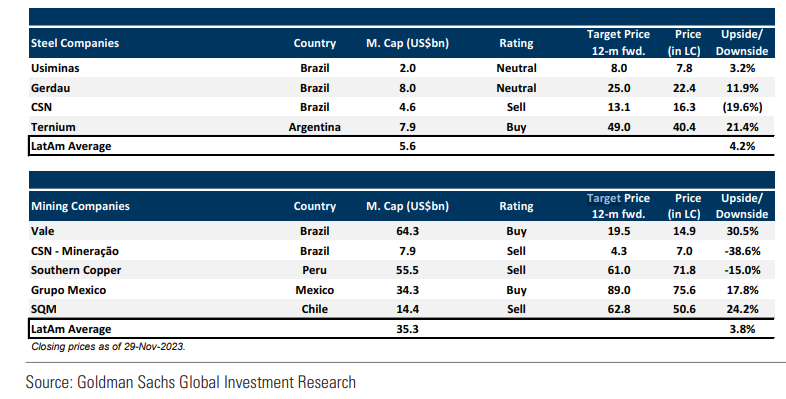

O Goldman tem recomendação neutra para Usiminas e Gerdau e de venda para CSN, enquanto tem recomendação de compra para Vale (VALE3) entre as mineradoras. Confira abaixo as projeções para as ações das companhias:

You must be logged in to post a comment.