Publicidade

Em meio à política de Covid-zero, as expectativas de desaceleração da economia chinesa ganham ares cada vez mais oficiais.

Na madrugada desta quinta-feira (26), Li Keqiang, primeiro-ministro da China, afirmou que, em alguns pontos, a economia do país está pior do que em 2020, no início da pandemia. As declarações foram vistas como sinal de que o país não deve alcançar a meta de crescimento de 5,5% do PIB neste ano.

Keqiang também apontou maiores esforços para a recuperação economia do gigante asiático neste cenário de atividade mais fraca. “Devemos nos esforçar para assegurar um crescimento econômico razoável no segundo trimestre, reduzir a taxa de desemprego o mais rápido possível e manter as operações econômicas dentro de uma faixa razoável”, disse o premiê segundo a agência oficial de notícias Xinhua.

Continua depois da publicidade

Por sinal, nos últimos dias, grandes bancos têm reduzido as suas estimativas para o crescimento econômico, prevendo queda na atividade no segundo trimestre na comparação com os primeiros três meses do ano e cortando drasticamente as projeções de crescimento para 2022 como um todo.

Apenas nesta semana, UBS, JPMorgan e Morgan Stanley cortaram as projeções para a economia chinesa, com as projeções mais pessimistas apontando alta de “apenas” 3%, bastante distantes da meta oficial estatal. Nas semanas anteriores, casas como o Goldman Sachs e o Citigroup já haviam reduzido as expectativas por conta da política de Covid zero no país.

O UBS cortou a sua projeção para o crescimento do PIB em 2022 de 4,3% para 3% apontando que, embora seja esperado que a atividade tenha recuperação no segundo semestre deste ano, uma vez que o governo ajuste suas restrições e as interrupções nos segmentos de transporte e cadeia de suprimento diminuam, a flexibilização não deve ser tão rápida quanto em 2020, dada a natureza da variante ômicron.

Continua depois da publicidade

“As restrições persistentes e a falta de clareza sobre a estratégia de saída da atual política de covid provavelmente diminuirão a confiança das empresas e do consumidor e impedirão a liberação da demanda reprimida”, apontaram os economistas. Também houve menção de como as restrições de covid prejudicaram a economia em abril. Eles destacam que o progresso para a melhora do transporte e da logística tem sido lento. O crescimento deve cai para 1,4% no segundo trimestre em relação ao ano anterior, apontaram. Já na comparação com os três primeiros meses do ano, a projeção é de uma queda anualizada de 8%.

O Morgan Stanley revisou sua projeção para o PIB do segundo trimestre de queda de 3% frente o primeiro trimestre e alta de 0,5% na comparação anual. Para 2022 como um todo, a revisão passou de avanço de 4,2% para 3,2%.

Os analistas Robin Xing, Jenny Zheng, Zhipeng Cai, Helen Lai, que assinam o relatório do Morgan, citam as falas de Li Keqiang na sequência de outros formuladores de políticas que pressionam por políticas de estímulo. Para o banco americano, apontando que o pior do impacto do bloqueio provavelmente ficou para trás, com o aumento contínuo do afrouxamento e estímulos do governo.

Continua depois da publicidade

Contudo, as revisões do PIB anual para baixo ocorrem em meio à percepção de recuperação ainda lenta da cadeia de suprimentos em maio. Para os economistas da instituição, após uma queda de crescimento maior do que o esperado em abril, a recuperação em maio continua aquém das expectativas.

“Apesar de menos cidades com restrições de mobilidade (abaixo do pico de 45 em abril para 29 agora), o crescimento do frete de caminhões de carga – um indicador chave para a indicar a retomada aos trilhos da cadeia de suprimentos – apenas reduziu marginalmente o declínio para 19% na comparação anual neste mês (versus queda de 26% em abril) em todo o país, com o crescimento em Xangai movendo-se lateralmente”, avaliam.

Eles ainda destacam que grandes fabricantes de automóveis com operações nos arredores de Xangai, que foram incentivadas a retomar a produção a partir de meados de abril, atingiram apenas 60% de capacidade de utilização.

Continua depois da publicidade

“Tendo em vista uma recuperação desafiadora com o deslocamento das cadeias de suprimentos e à piora da confiança e dos balanços entre famílias e empresas, continuamos acreditando que o caminho de recuperação provavelmente será superficial e acidentado nos próximos meses”, avaliam, o que motivas as revisões para baixo.

Antes disso, o JPMorgan já havia cortado a sua previsão de crescimento anual da China de 4,3% para 3,7%, avaliando também o impacto da contração profunda no segundo trimestre para o restante do ano em meio às restrições de covid.

“Dada a alta taxa de transmissão da ômicron e a baixa eficácia das vacinas na redução de infecções, a China precisará seguir com as restrições severas, a menos que tolere a imunidade de rebanho ou introduza vacinas mais eficazes”, apontaram os economistas. A China provavelmente “continuará enfrentando um dilema” de escolher entre o Covid Zero e a disseminação da ômicron, apontaram.

Continua depois da publicidade

Brasil: entre incertezas de crescimento e esperança com recuperação

Se a China vê as suas projeções para a atividade serem revisadas fortemente para baixo, também é de se esperar que haja um impacto também em outras economias, como a do Brasil, que guarda fortes relações comerciais com o gigante asiático.

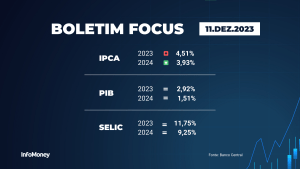

Na sequência da revisão dos números da China para baixo, o UBS BB destacou os possíveis impactos para a economia doméstica. Vale ressaltar que, nas últimas semanas, diversas casas de análise revisaram o PIB para 2022 do Brasil para cima, na sequência de dados positivos da atividade principalmente no primeiro trimestre, enquanto a expectativa é de uma desaceleração na segunda metade do ano.

Os economistas do UBS elevaram especificamente as estimativas para o crescimento do PIB brasileiro do primeiro trimestre de 2022 (1T22) de 0,5% para 1% no trimestre. Eles projetam desaceleração no segundo semestre, mas apontam que os dados podem ficar mais voláteis, elevando as incertezas quanto as projeções. Foi reduzida a projeção de crescimento no segundo trimestre de alta de 0,2% para avanço de 0,1% na comparação trimestral.

Enquanto isso, para o terceiro trimestre, houve um corte de projeção de queda de 0,15% para baixa de 1,3%. “Nossas revisões são quase inteiramente baseadas no desempenho esperado na China no segundo trimestre e a influência cumulativa das altas taxas de juros locais no PIB”, apontam. Por fim, para o quarto trimestre, projetam uma recuperação parcial de 1% no trimestre.

“Apesar de um primeiro trimestre potencialmente melhor, o risco de contração abrupta no curto prazo está nos levando a manter a média de crescimento do PIB de 2022 em 1,1%. Se não fosse o risco do terceiro trimestre, poderíamos ter aumentado nossa estimativa de crescimento anual para cerca de 1,5-1,6%”, apontam os economistas.

Eles ainda esperam um crescimento do PIB brasileiro em 1,5% em 2023. O banco avalia que o crescimento global pode diminuir o ímpeto nos próximos trimestres, mas há fatores domésticos, como políticos, que contribuem para a incerteza, como o pós-eleição.

“Não esperamos mudanças significativas nas principais macropolíticas, incluindo a independência do BC (Banco Central) e algum compromisso de manter a relação dívida pública/PIB sob controle. Ainda assim, os detalhes são importantes, incluindo o futuro gabinete [presidencial] e suas diretrizes políticas, o que significa que provavelmente teremos mais

certeza econômica e confiança de previsão apenas no final do 4T22 ou 1T23 ”, afirma o banco.

Enquanto as projeções de muitas casas se mostraram mais incertas com a China, o Bradesco BBI apontou, com o seu olhar voltado para o mercado de ações, que há um forte espaço para recuperação da demanda (e preço) por aço no segundo semestre na China em meio à flexibilização das medidas de restrição mais à frente.

“Nossa análise para a demanda de aço chinesa aponta para um crescimento de 10 a 15% no segundo semestre na

demanda por aço e os principais fatores devem ser infraestrutura (+14% no semestre), manufatura (+17%),

automotivo (+45%) e imobiliário (+2%)”, avaliam os analistas do BBI.

Ao mesmo tempo, a produção de aço chinesa deve crescer apenas ao redor de 1% no período, pois já vem se recuperando desde março e com o governo chinês mais uma vez visando um crescimento de produção zero ano a ano.

Nesse ambiente, os analistas do BBI projetam que os preços do aço deveriam ter melhor desempenho em relação aos do minério de ferro – projetamos preços das chapas para exportação chinesa em média de US$ 790 a tonelada (contra preço atual de US$ 740) e minério de ferro na casa de US$ 140 a tonelada (contra níveis atuais de US$ 133).

“Após a recente queda nas cotações, acreditamos que as ações da siderúrgicas e das mineradoras estejam prontas para uma recuperação, impulsionadas pela melhora gradual do sentimento em relação à China [no segundo semestre] e preços mais altos de metais no curto prazo. Calculamos que os preços da ações atualmente sugerem uma queda adicional entre 30 e 35% nos preços dos metais já em 2022”, avaliam.

Para o banco, embora seja improvável que as restrições relacionadas ao Covid-19 se dissipem totalmente no curto prazo, o governo chinês deverá adotar uma abordagem mais pragmática para fornecer um crescimento razoável do PIB em 2022. Ou seja, mais de 4%, avaliam, enquanto as projeções de economistas rondam abaixo deste patamar.

“De fato, os índices de transmissão do vírus continuam melhorando na China (em meados de abril, aproximadamente, 50% do PIB da China estava sob severas restrições, contra algo em torno de 20% atualmente), enquanto testes em massa e lockdowns mais direcionados e mais curtos já estão sendo implementados. Além disso, uma onda de medidas de estímulo está se formando e esperamos que infraestrutura, habitação e produção industrial se recuperem no segundo semestre do ano”, destaca o BBI, em tom mais otimista do que as outras casas.

Nesse ambiente, e considerando os níveis de valuation atuais, o BBI espera que as ações das siderúrgicas tenham desempenho melhor – especialmente Gerdau (GGBR4) e Usiminas (USIM5) frente as mineradoras.

EUA ainda começarão a sentir os efeitos das medidas

Já com relação aos EUA, o Bank of America abordou em relatório os possíveis efeitos das medidas adotadas pela China, algumas com um retardamento maior para a economia, ainda que o gigante asiático esteja em uma fase de maior flexibilização.

“O impacto dos bloqueios chineses na economia dos EUA será sentido principalmente nos dados de comércio e inflação.

A partir de maio, esperamos uma breve pressão de alta sobre os preços dos bens, o que pode desacelerar a queda do núcleo da inflação na comparação anual”, apontam os estrategistas do banco americano.

Pelo lado das “boas notícias”, o banco aponta que a China é o segundo maior consumidor de petróleo do mundo depois dos EUA. Portanto, um lado positivo é que a desaceleração na China parece ter limitado a alta dos preços do petróleo, ainda que os principais contratos estejam negociando acima de US$ 100 o barril.

A outra notícia encorajadora para os EUA, na visão do banco, é que o país não depende da demanda dos consumidores e empresas chinesas. Tanto as exportações dos EUA para a China quanto a exposição dos EUA à demanda final representam menos de 1% do PIB.

Já do lado das más notícias, os estrategistas apontam que os EUA sentirão o efeito dos bloqueios chineses principalmente por meio de interrupções na cadeia de suprimentos e o impacto resultante na inflação. A ata da última reunião do Federal Open Market Committee (Fomc), por sinal, destaca os lockdowns na China como uma fonte de preocupação.

O Índice de Pressão da Cadeia de Suprimentos Global (GSCPI) do Fed de Nova York subiu novamente em abril, depois de cair acentuadamente nos três meses anteriores. De forma significativa, o maior contribuinte para o aumento do índice foi o “tempo de entrega”, ou seja, o tempo necessário para adquirir insumos, do PMI industrial chinês. A terceira maior contribuição veio dos custos de frete aéreo de saída da Ásia, que provavelmente também estão sendo impulsionados pelos bloqueios na China. Muitos componentes relacionados a outros países, incluindo os EUA, mostraram pouca mudança ou melhora modesta.

O banco também aponta que a China é um importante parceiro comercial da Coreia do Sul. Os dados do país de abril mostraram uma fraqueza significativa no comércio com a China, enquanto o comércio com o resto do mundo se manteve em tendência de melhora.

Avaliando que os efeitos maiores dos bloqueios devam ser sentidos nos próximos dados, de maio, o BofA ainda observa que o fluxo de dados poderia parecer contraintuitivo à primeira vista. “A escassez de mercadorias que chegam da China pode reduzir o congestionamento portuário e as taxas de embarque, dando a impressão de que as interrupções na cadeia de suprimentos estão diminuindo. No entanto, a escassez deve elevar os preços ao consumidor”, reforçam.

Assim, a expectativa é de que os preços de bens subam, mas não esperam uma explosão por um longo período de tempo, também de olho na normalização gradual da atividade em algumas regiões chinesas.

Com relação à política monetária, os lockdowns na China foram vistos como mais uma dor de cabeça para o Fed em sua luta contra a inflação.

Contudo, os estrategistas acham que não deve haver um impacto forte sobre a trajetória da política monetária no momento. Isso porque, apontam, o Fed está essencialmente no ‘piloto automático’ para as próximas duas reuniões, tendo sinalizado claramente um aumento de 50 pontos-base.

“O próximo grande ponto de decisão é setembro, quando o Fed terá que decidir entre mais uma alta na mesma magnitude e uma redução para uma trajetória de alta de 25 pontos-base por reunião. Até então, qualquer impacto sustentado dos bloqueios da China na inflação dos EUA deve estar claro”, avaliam.

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

Newsletter

Infomorning

Receba no seu e-mail logo pela manhã as notícias que vão mexer com os mercados, com os seus investimentos e o seu bolso durante o dia

Ao informar os dados, você concorda com a nossa Política de Privacidade.