Você já ouviu falar de CET? Não, não estamos falando de Companhias de Engenharia de Tráfego. Se a resposta for negativa, não se preocupe, vamos explicar o que ele é e como afeta sua vida. Mas já adiantamos que o CET está super presente no seu dia a dia, mesmo que você ainda não tenha notado. Para começar, CET é a sigla para Custo Efetivo Total e esse custo engloba todos os valores que uma instituição financeira vai cobrar quando prestar dois tipos de serviços a você: um empréstimo e/ou um financiamento.

Se você pensou em taxa de juros quando leu a definição, está no caminho certo. Mas dentro do CET existem mais coisas. Há taxas e tarifas que são cobradas discretamente, e que você provavelmente não dá muita atenção ou sequer tem conhecimento da sua existência.

Neste Guia criado pelo InfoMoney você vai aprender o que é o Custo Efetivo Total, vai descobrir as diferenças entre esse custo e a taxa de juros, como o CET pode afetar as suas contas quando pedir um empréstimo e como calculá-lo antes de começar um financiamento.

O que é Custo Efetivo Total

Custo Efetivo Total, como já adiantamos, é parte relevante do valor que você vai pagar quando fizer um empréstimo ou um financiamento. Apesar de ter um papel importante na hora de pagar suas contas, esse custo acaba passando despercebido, entrando no pacote do empréstimo.

É muito comum que as instituições financeiras não avisem que o Custo Efetivo Total existe, ou que falem rapidamente sobre esse valor. Para te convencer a contrair uma dívida, elas focam na taxa de juros que você vai pagar em cada parcela. Em alguns casos, você até pode ter sido apresentado ao CET, mas provavelmente nenhuma empresa detalhou o que está incluso nele e procurou focar no valor final da sua parcela mensal.

Para entender melhor como esse custo vai impactar sua vida, pense no momento em que fez a simulação de um empréstimo. Imagine que fazendo um empréstimo de R$30 mil, você optou por pagar em 30 vezes, e além do valor dos juros que serão cobrados em cada parcela, vai ter que pagar o CET, que inclui todos os encargos, seguros e impostos, tudo o que a empresa cobra pelo serviço prestado.

Esse custo existe porque, afinal de contas, ninguém faz nada de graça. Claro que a taxa de juros é uma forma da instituição financeira lucrar com o serviço, mas ela também cobra as outras taxas porque presta outras assistências, como, por exemplo, analisar seu score de crédito.

O que é o score de crédito

Antes de liberar seu empréstimo, a instituição financeira precisa saber se você consegue arcar com a dívida até o final. Por isso é feita uma análise de crédito. Essa análise vai avaliar desde sua renda mensal até seu histórico de crédito na praça – o seu Score de crédito. E para fazer toda essa vistoria, são gastas horas de trabalho dos funcionários. Esse valor é repassado para você para equilibrar as contas da instituição.

Dependendo do tipo de serviço que o banco ou outra instituição vai oferecer, vão entrar diferentes taxas, tarifas e seguros no CET. Por isso é importante analisar bem qual será o valor final das parcelas antes de se endividar por um longo período. Às vezes, o valor da taxa de juros é baixo e super atrativo, mas o Custo Efetivo Total é alto. Então, no final, o valor total da parcela pode não caber muito bem no seu bolso.

É importante saber que conhecer o que está incluso no CET é seu direito, e dever da empresa prestadora do serviço. Desde 2007, as instituições financeiras são obrigadas a dizer o quanto estão cobrando no CET. Essa obrigação foi instituída pelo BACEN (Banco Central do Brasil) como uma forma de trazer mais clareza para os consumidores.

Diferença entre CET e taxa de juros

Antes de saber qual é o pacote de taxas que vai entrar no CET, é importante entender a diferença entre ele e a taxa de juros.

A taxa de juros representa o quanto de lucro que o banco vai receber por emprestar um valor para o cliente. Para fazer o cálculo da taxa simples de juros, é levado em conta o valor total do empréstimo e a quantidade de parcelas que ele terá. Depois disso, é aplicada a taxa mensal de juros em cima de cada uma das parcelas. Essa taxa de juros vai ser incluída como apenas uma parte do pacote do CET. Além dela, vão entrar outras taxas e tarifas.

Para você entender melhor o quanto um se difere do outro, considere o seguinte exemplo: você fez um empréstimo de R$5 mil para pagar a reforma da sua casa, com taxa de juros de 10% ao ano, e o pagamento foi dividido em 12 parcelas.

Além da taxa de juros, nesse exemplo, também serão incluídas na sua dívida a TAC (Tarifa de abertura de cadastro) e o IOF (Imposto sobre Operações Financeiras). Então, o CET no final vai incluir os valores da TAC + IOF + taxa de juros.

O que é cobrado dentro do Custo Efetivo Total?

Para avaliar de verdade se aquele empréstimo para pagar a faculdade ou financiar seu carro vai valer a pena ao longo prazo é importante entender o que vai ser cobrado dentro do Custo Efetivo Total. Dentro dele vão entrar taxas, seguros, impostos e tarifas, como por exemplo:

Taxa de análise de crédito

Para liberar um valor de empréstimo, na maioria das vezes é feita uma análise de crédito que verifica a situação financeira do cliente, se ele vai ter condições de pagar toda a sua dívida e outros dados.

Tarifa de abertura de cadastro

A análise financeira pode ter dois nomes, taxa de análise ou tarifa de abertura de crédito. Mas ambas têm a mesma função e servem para calcular o valor que será cobrado pela instituição por ter feito sua análise de crédito.

Taxas administrativas

Essas taxas vão variar de instituição para instituição. Elas não são obrigatórias e podem incluir taxa de manutenção e cadastro, incluindo aí os custos administrativos que a empresa vai ter para manter sua conta aberta e registrar seus dados.

Taxa de juros

A taxa que vai dizer o quanto será cobrado de juros sobre as suas parcelas.

Seguros

A quantidade e o tipo do seguro que será incluído pode variar bastante dependendo do serviço prestado. Eles servem principalmente como uma forma de garantir à instituição financeira o pagamento da dívida, no caso, por exemplo, de o credor morrer ou perder o trabalho. Os seguros geralmente são cobrados tanto no financiamento como no empréstimo.

Entre os seguros obrigatórios há o de morte ou invalidez permanente, que vai variar de acordo com a idade e condições de saúde do credor; e o de Danos Físicos do Imóvel (DFI), no caso de um financiamento imobiliário, que vai cobrir prejuízos causados ao imóvel de forma involuntária, relacionados aos fatores externos ou causados pela natureza, como, por exemplo, incêndios, terremotos, enchentes ou desmoronamentos.

IOF

Também conhecido como Imposto sobre Operações Financeiras. Este é um imposto obrigatório cobrado sobre empréstimos, financiamentos, operações de câmbio e títulos imobiliários. O valor dele é calculado levando em conta duas taxas: 0,38% sobre o valor total da conta e uma porcentagem de 0,0082% por dia, que vai ser calculada analisando o prazo de pagamento. O IOF é um imposto cobrado pelo governo federal e pode ter a alíquota alterada (reduzida ou aumentada) por decisões políticas.

Outras cobranças

Além das tarifas e taxas acima, existem valores muito comuns que sempre entram na conta do CET do seu financiamento, como por exemplo:

- Taxa de administração para cobranças e boletos;

- Avaliação do imóvel (em caso de financiamento imobiliário);

- Análise jurídica e documental.

Como calcular o CET

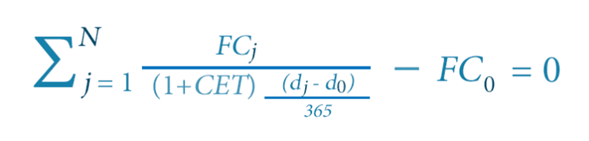

Você sabe como calcular o CET? Existe uma fórmula que o BACEN criou para calcular o valor do Custo Efetivo Total. Mas como os valores das taxas e tarifas cobrados pelas instituições financeiras podem variar bastante, o cálculo também pode mudar.

Mas se você é bom de matemática, tem detalhadas todas as informações do que vai ser cobrado dentro do CET e quiser tentar colocar na ponta do lápis o quanto tudo isso vai te custar, para ver se não está sendo enganado, pode seguir a fórmula abaixo.

Confira abaixo, o que corresponde a cada uma dessas siglas:

N: É o prazo do contrato, que vai ser contado em dias corridos;

J: É o intervalo entre o pagamento inicial e a data do pagamento das quantias periódicas, também demonstrado em dias corridos;

FCj: Nesse item vão entrar todos os custos cobrados pela instituição (juros, taxas, tarifas seguros e outros);

Dj: É a data do pagamento, sendo periódico ou não;

D0: Essa é data de liberação do crédito pela instituição financeira;

FC0: Esse é o valor do crédito, deduzido das despesas pagas antecipadamente.

Como conseguir as informações do cálculo?

Mas como ter todas as informações que correspondem a cada elemento da fórmula? Peça para a empresa que vai te emprestar dinheiro. O BACEN determina que a empresa credora deve te mostrar o valor total do Custo de Efetivo, e também deve te fornecer uma tabela, se solicitada, com os detalhes dos valores de cada um dos itens que compõem o CET.

Mas fique atento: no momento em que você pedir para saber em detalhes o valor que está sendo cobrado no CET, ele pode vir apresentado de uma forma percentual, ao mês ou ao ano. Como geralmente pagamos nossas dívidas grandes com parcelas mensais, saiba que você está pagando um percentual mensal do valor total anual do CET.

Ainda assim parece difícil pensar em fazer essa conta? Não se preocupe: peça o detalhamento da sua dívida. Se você ainda não fez o seu empréstimo bancário ou começou o financiamento da sua casa, pesquise, leia e procure saber sobre a reputação da instituição financeira que você quer escolher.

Se você ainda quiser ter uma noção de como será o valor cobrado no CET, acompanhe o exemplo abaixo que o próprio BACEN criou e disponibilizou no site.

| Exemplo | R$ | % |

| a) Valor total devido do empréstimo ou finamento ou arrendamento mercantil financeiro no ato da contratação: | 1.080,00 | – |

| b) Valor liberado ao cliente ou vendedor: | 1.000,00 | 92,6 (b/a) |

| c) Despesas vinculadas à concessão do crédito: | 80 | 7,4 (c/a) |

| c¹) tarifas (especificar), quando houver: | 30 | 2,8 (c¹/a) |

| c²) tributos (especificar), quando houver: | 10 | 0,9 (c²/a) |

| c³) seguro (especificar), quando houver: | – | – (c³/a) |

| c₄) outros (especificar), quando houver: | 40 | 3,7 (c₄/a) |

Como o valor do Custo Efetivo Total depende de vários fatores e ele pode mudar de acordo com a transação financeira que você vai fazer, não existe uma taxa média padrão de valor que deva ser cobrada.

Como tirar a prova se o valor do CET está correto

Se você é uma pessoa desconfiada e quer tirar a prova se a empresa que vai te dar crédito está falando a verdade sobre o quanto vai cobrar no CET, o site do Procon pode te ajudar a tirar a prova.

Neste site há um formulário com caixinhas que você pode preencher com todas as informações da sua dívida: o número de meses para pagar, valor financiado, o valor líquido financiado deduzido do IOF, TAC, seguros e outras taxas, prestação com juros, data do contrato, vencimento da primeira parcela, valores dos juros ao mês e ao ano, CET ao ano e taxa mensal equivalente ao CET anual.

Depois de preencher tudo, você terá o valor correto que será cobrad

You must be logged in to post a comment.