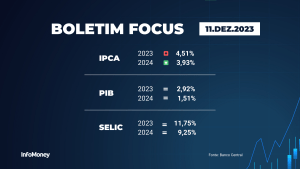

Publicidade

A queda de 2,0% no Índice de Atividade Econômica (IBC-Br) em maio surpreendeu os analistas por sua intensidade, mas não o suficiente para alterar as projeções de crescimento do Produto Interno Bruto (PIB) para o ano. Embora o Banco Central não traga uma abertura setorizada nesse indicador, o recuo foi atribuído à perda de força do segmento agrícola, uma vez que os efeitos da supersafra de grão mostraram mais força no 1º trimestre, e à queda nas vendas do comércio varejista no mês.

Os economistas Marco Caruso e Igor Cadilhac, do PicPay, destacam em sua análise que o dado de maio do indicador do BC que é considerado uma proxy do PIB foi o mais fraco desde março de 2021.

Eles acreditam que a queda se explica por uma devolução do resultado positivo da divulgação de abril, pelo pior resultado de maio em cinco anos nas vendas do varejo e pelo pelo arrefecimento da agropecuária, após o efeito sazonal do fim da forte safra de soja.

Continua depois da publicidade

Mas eles destacam que, apesar do resultado negativo, alguns setores da atividade econômica escaparam do movimento contracionista, como mostraram os dados do PIB de volume de serviços (+0,%) e de produção industrial (+0,35) para o mês, ambos acima do esperado. “Além disso, o mercado de trabalho segue resiliente e com rendimentos permanentes”, completam

“Olhando à frente, a dinâmica do PIB de 2023 se dará em 2 atos: crescendo mais 0,3% no segundo trimestre, mas perdendo o fôlego e desacelerando gradualmente no segundo semestre, fechando o ano com crescimento de 1,9%”, estimam.

Para Andrea Damico, sócia e economista-chefe da Armor Capital, o número foi fraco e alguma parte disso por ser explicada pela perda de potência do agronegócio mais fraco e pela queda no consumo no mês. Mas ele pondera que é preciso considerar que o índice do BC costuma sofrer forte influência do fator sazonal, causando alguns efeitos atípicos, com surpresas mensais tanto para cima como para baixo.

Continua depois da publicidade

André Nunes de Nunes, economista-chefe do Sicredi, concorda com essa opinião. “Imaginamos que o efeito da agropecuária deve ter sido grande, após o forte crescimento no primeiro trimestre. Também ressaltamos que as pesquisas do IBGE passaram por revisão metodológica nesse ano, o que aumenta a dificuldade de previsão e impacta dos indicadores derivados dessas pesquisas”, diz.

Ele destaca ainda que, no trimestre móvel terminado em maio, foi observado um crescimento de 1,63% no IBC-Br, o que reforça a possibilidade de um crescimento na margem para a economia brasileira no segundo trimestre. “Atualmente, a nossa perspectiva para o PIB Brasil no segundo trimestre é de um avanço de 0,2% e de 2,4% para o ano.”

Otimismo permanece

Alex Agostini, economista-chefe da Austin Rating, comenta que o dado foi uma surpresa negativa. Ele destaca que nas última semanas, foram divulgados os resultados das pesquisas mensais de serviços, vendas no varejo e indústria do IBGE e também de produção de veículos. E que somente o comércio varejista anotado queda.

Continua depois da publicidade

“Todos os outros apresentaram alta, inclusive serviços teve uma alta de 0,9%. E representa quase dois terços da composição do PIB”, lembra, destacando que o IBC-Br é uma proxy do PIB.

Mesmo com o dado de maio vindo abaixo do esperado, Agostini diz que isso não muda o cenário para o PIB do ano. Temos uma projeção em revisão e nosso número para o IBC-Br nesse ano está em 2,4%. E o do PIB vai ficar muito perto desse número”, afirma.

Ele vê como motivos para manter a perspectiva mais otimistas a melhora nos indicadores antecedentes mais recentes, como confiança do consumidor e da indústria, além de programas de incentivos do governo federal, como voltado para as vendas de veículos, e o início de vigência do Desenrola, que deve estimular o crédito, melhorando o perfil de riscos das famílias. Isso tudo se soma à expectativa de início dos cortes de juros pelo BC a partir de agosto.

Continua depois da publicidade

“O cenário de inflação menor, uma expectativa de juros menor, com alguns programas do governo estimulando o consumo, uma expectativa ainda de queda de preços de commodities, valorização do real frente ao dólar e novas rodadas de queda e preços de combustíveis devem fazer com que tenhamos um segundo semestre mais otimista”, prevê.

O Santander Brasil também estima que parte do desempenho negativo da atividade ampliada em maio decorreu do fim da contribuição da produção recorde de grãos da safra de verão. So mesmo tempo, destaca Gabriel Couto em sua análise, os lançamentos de atividade de maio foram marcados por sinais mistos.

“As atividades relacionadas a bens apresentaram desempenho fraco, com resultado negativo para o varejo ampliado e leve crescimento para a indústria, mas com retração na indústria de transformação.”

Continua depois da publicidade

“Continuamos vendo sinais de desaceleração para a atividade ampla à frente, já que segmentos mais cíclicos indicam uma tendência contínua de desaceleração devido a condições financeiras altamente restritivas. Além disso, esperamos que o impacto positivo da safra recorde de verão se limite ao 1º trimestre e início do 2º trimestre.”

Rodolfo Margato, economista da XP, afirma que o efeito de carrego (carry-over) estatístico para o 2º trimestre mostra elevação de 0,25% em relação ao 1º trimestre, muito aquém dos 1,3% registrados na publicação de abril. “Já suspeitávamos que poderia ocorrer um ‘ajuste’ significativo na série de dados do IBC-Br, aproximando-o das estimativas para o PIB do 2º trimestre”, explica.

A XP Investimentos tem uma projeção de que o IBC-Br de junho deve ficar praticamente estável em junho ante maio (-0,1%), o que vai significar um crescimento de 1,7% ante junho de 2022. “Se a nossa expectativa estiver correta, o IBC-Br registrará avanço de 0,4% no 2º trimestre em comparação ao 1º trimestre deste ano (e de 2,4% frente ao 2º trimestre do ano passado).”

Com isso, Tracker XP para o PIB do 2º trimestre aponta para ganho de 0,3% em relação ao 1º trimestre e alta de 2,6% em termos interanuais. “Mantemos a projeção de que o PIB brasileiro crescerá 2,2% em 2023”, afirma.

Vitor Martello, economista-chefe da Parcitas Investimentos, classifica o recuo de maio como “considerável”, uma vez que é o maior desde março de 2021, “quando a economia ainda era impactada pelo vai-e-vem das restrições sanitárias”.

“Extrapolando o nível do dado visto na margem, estaríamos falando de um PIB estável no 2º trimestre, crescendo 0%, o que seria uma economia girando abaixo do seu potencial. Para fins de política monetária, isso significa menos pressões inflacionárias daqui pra frente”, afirma.

Ele diz acreditar que o IBC-Br está sendo muito impactado pela volatilidade dos componentes de oferta, e não de demanda do PIB. “Por ora, a nossa leitura é que o espaço para cortes de juros é limitado, talvez para 9,5%, nível ainda superior ao visto como ‘neutro’. Se o IBC-Br continuar registrando recuos mensais, então poderemos migrar para cenários de juros mais baixos, próximos ou até abaixo do neutro, mas ainda não é o caso”, pondera Martello.

André Cordeiro, economista-sênior do Inter, sobre o IBC-Br, também comenta que o dado mensal do IBC-Br é bastante volátil e passível de muita revisão. “Olhando por outras métricas, a economia brasileira aparenta iniciar um processo de desaceleração, mas ainda em patamar robusto”, diz.

“Considerando a média móvel de 3 meses, a variação mensal foi negativa em 0,49%, o que resultada numa variação acumulada nos últimos 12 meses de 3,45%. Considerando a variação dos últimos 3 meses anualizada, temos um crescimento de 6,7%, fruto do bom desempenho do PIB no primeiro trimestre”, comenta.

Porém, ele afirma que a tendência é de desaceleração, devido ao impacto acumulado da política monetária restritiva e do desempenho da agricultura, que deverá ser abaixo do ritmo observado no primeiro trimestre.

Alexandre Espírito Santo, economista-chefe da Órama Investimentos, diz que a leitura de maio veio muito negativa na margem e bem mais fraca que as expectativas. Mas em linha com a leitura do comércio e provavelmente captando o fim da safra agrícola.

“No entanto, os setores industriais e de serviços ainda apresentam alguma resiliência, principalmente puxados pelas aberturas menos sensíveis à política monetária. Para o PIB, mantemos nossa projeção de 2,1% em 2023, impulsionado pelo Agro.”