Publicidade

O Banco Central do Brasil elevou sua projeção de crescimento do PIB em 2022 de 2,7% para 2,9% e manteve a estimativa de 1% para 2023, de acordo com o Relatório de Inflação divulgado nesta quinta-feira (15) pela autoridade monetária.

Segundo o BC, a mudança na projeção para este ano foi bastante influenciada pela revisão da série histórica do PIB, que resultou em elevação do resultado interanual do primeiro semestre do ano.

Já a manutenção da estimativa para o ano que vem refletiu o cenário prospectivo de desaceleração da atividade econômica. “Incertezas domésticas e no exterior permanecem elevadas, de forma que as projeções de crescimento para o Brasil, especialmente para 2023, são mais incertas que o usual”, diz o relatório.

Continua depois da publicidade

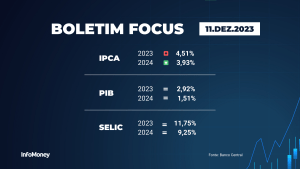

Para a inflação, o BC elevou suas projeções para 2022, 2023 e 2024, mantendo a estimativa feita em setembro para o ano de 2025. A projeção para este ano passou de 5,8% para 6%, a do ano que vem foi de 4,6% para 5% e a de 2024 avançou de 2,8% para 3%. Para 2025, estão previstos os mesmos 2,8% do Relatório anterior.

Entre os fatores que influenciaram as revisões, o BC listou a surpresa inflacionária e a revisão de projeções do curto prazo, a estimativa de hiato do produto mais fechado, a queda no preço de commodities, especialmente petróleo, a trajetória mais elevada da taxa Selic da pesquisa Focus, e o comportamento de incerteza econômica, medida pelo Índice de Incerteza em valores superiores aos considerados nas projeções.

O BC afirma que a economia global continua enfrentando um cenário adverso, com a política de covid-zero na China, as consequência da guerra na Ucrânia, o aperto generalizado da política monetária, e a persistência, embora em menor grau, de disrupções nas cadeias produtivas se mantendo como fatores de incerteza e risco importantes no cenário internacional.

Continua depois da publicidade

“Adiciona‑se a estes fatores uma maior sensibilidade dos mercados financeiros aos fundamentos e perspectivas fiscais, inclusive em países avançados. Este desenvolvimento pode ser exemplificado pelos acontecimentos ao longo de outubro no Reino Unido, onde um pacote de corte de impostos e aumento de gastos proposto levou à forte volatilidade nos ativos soberanos, com impactos inclusive no balanço de fundos de pensão”, comenta o texto.

Cenário internacional

O Banco Central afirma que, desde seu último Relatório de Inflação, as perspectivas de crescimento da economia global continuaram se deteriorando. Para o BC, ainda que tenham surgido alguns sinais de arrefecimento da inflação nos últimos meses em alguns países, fatores como os preços ainda elevados das commodities, problemas nas cadeias de suprimentos, impacto do aperto nas condições financeiras globais sobre as taxas de câmbio, normalização da atividade no setor de serviços e mercados de trabalho apertados sugerem que as taxas de inflação devem permanecer pressionadas por algum tempo.

“Este cenário, inclusive de deterioração das expectativas de inflação em alguns países, tem levado os bancos centrais a continuarem vigilantes e atuantes, ensejando taxas de juros em patamares restritivos e ajustando as políticas acomodatícias não convencionais.”

Continua depois da publicidade

Cenário doméstico

Na conjuntura interna, o BC destacou que PIB brasileiro cresceu 0,4% no terceiro trimestre de 2022 em relação ao segundo trimestre do ano, desacelerando em relação ao crescimento médio de 1,1% observado ao longo dos três trimestres anteriores. Com isso, o PIB atingiu patamar 4,5% acima do observado no final de 2019, superando pela segunda vez consecutiva a máxima histórica atingida em 2014, embora ainda tenha se mentido 0,6% abaixo da tendência pré-pandemia.

O BC destacou que houve recuo na agropecuária e altas na indústria e em serviços. A queda na agropecuária. Esse último resultado, comenta, pode ter sido influenciada pela revisão da série histórica, que elevou o nível do valor adicionado do setor no primeiro semestre, e por recuos na produção de cana‑de‑açúcar e mandioca.

Já no setor secundário, foram destacadas as taxas de crescimento na distribuição de eletricidade, gás e água e na construção civil. “Com o resultado do terceiro trimestre, a construção encontra‑se 16,4% acima do observado no pré‑pandemia”, diz o BC.

Continua depois da publicidade

O valor adicionado da indústria de transformação ficou estável (variação de 0,1%), após exibir crescimento acima de 1,0% nos dois trimestres anteriores. O único segmento do setor secundário que recuou foi a indústria extrativa, que tem oscilado ao redor de uma tendência de estabilidade nos últimos três anos.

Já o setor de serviços voltou a crescer em ritmo robusto, com altas disseminadas e de magnitudes elevadas, iguais ou superiores a 1,0%, exceto pela atividade de comércio, afetada pelo arrefecimento do varejo e da produção industrial.

“Após nove altas consecutivas, sendo a menor delas uma expansão de 0,7% no segundo trimestre de 2021, o setor de serviços situa‑se 6,0% acima do patamar observado no quarto trimestre de 2019 e 0,8% acima da tendência pré‑pandemia”, compara o BC.

Continua depois da publicidade

Questão fiscal

O BC dedicou um espaço no relatório de Inflação para comentar a situação fiscal do País. Embora tenha destacado que os resultados divulgados neste ano continuaram a surpreender positivamente, há “ponto de atenção a se considerar”, diz a autoridade monetária.

“No âmbito do Governo Central, em que pese o crescimento da arrecadação relacionada ao lucro das empresas em geral (IRPJ e CSLL), as receitas continuam bastante influenciadas pelo repasse de dividendos de empresas estatais e pelo desempenho bastante favorável do setor de exploração mineral, fluxos mais voláteis e dependentes dos preços das commodities em reais”, pondera.

Para 2023 e anos subsequente, há incertezas relevantes na questão fiscal, diz o BC, especialmente devido a algumas medidas discussão que podem trazer “impactos potencialmente duradouros ou permanentes”.

No lado das despesas, lembra o BC, estão sendo discutidas diversas alternativas, em especial a retirada do Auxílio Brasil do limite determinado pelo teto de gastos, o que abre espaço fiscal relevante para a expansão de despesas sob o teto, da ordem de 1% do PIB.

“Do lado das receitas, projetos de lei que revisam a tabela do Imposto de Renda e os limites do Simples, em discussão no Congresso, representam risco de perda substancial de arrecadação. Adicionalmente, parte relevante do crescimento recente das receitas esteve ligada ao desempenho dos preços das commodities em reais, que são voláteis.”

Isso tem deteriorado as projeções do mercado. Segundo o BC, no último Questionário Pré-Copom (QPC), a mediana dos analistas projeta que as despesas do governo central devem superar o teto de gastos em R$ 130 bilhões em 2023 e R$ 109 bilhões em 2024.

No mesmo sentido, a previsão mediana de déficit primário do Governo Central para 2023 passou de R$ 55 bilhões, na edição de setembro do QPC, para R$ 116 bilhões na edição referente ao Copom de dezembro.

A projeção de déficit do Governo Central e de superavit reduzido dos entes regionais embasam a expectativa de aumento expressivo da dívida pública entre 2022 e 2023: de 77% para 81% na DBGG e de 58% para 62% na DLSP.