Publicidade

Números fora do campo fazem cada vez mais parte das discussões e resultados que acabam impactando o desempenho das equipes dentro de campo.

E para que não haja entendimento equivocado, é preciso analisá-los com cautela. Afinal, eles não mentem, mas podem esconder muitas coisas.

Na coluna desta semana, falo dos números envolvendo a suposta venda de Messi para o Manchester City e trago uma atualização referente aos naming rights da Arena Corinthians, agora Neo Química Arena.

Continua depois da publicidade

Messi e Manchester City

Começando por Messi, não tenho a pretensão de dizer se o jogador vale ou não € 100 milhões, € 200 milhões, € 700 milhões, ou se pode sair do Barcelona ou não.

A ideia é mostrar como um clube pode contratá-lo sem ferir regras financeiras, como o Fair Play Financeiro.

Vamos então falar de Manchester City e tomar como referência uma matéria do jornal Daily Mail, informando que a proposta do clube inglês ao Barcelona seria de € 350 milhões, sendo € 150 milhões em dinheiro, mais três atletas avaliados em cerca de € 200 milhões.

Continua depois da publicidade

Lembrando desta coluna anterior, quando um clube contrata um atleta, o valor pago ao outro clube entra no ativo diferido e é amortizado (reduzido) ao longo do período de contrato.

Logo, no caso em análise seriam € 350 milhões por um contrato de cinco anos. Isto significa que o impacto anual será de € 70 milhões.

Falando agora dos atletas envolvidos na negociação: quando dizemos “atletas avaliados em € 200 milhões” isso significa que eles estão registrados no ativo por valores inferiores a este.

Continua depois da publicidade

Lembrem-se do que já escrevi: as negociações de atletas na Europa levam em consideração essa relação entre Valor de Venda e Valor Residual de Registro, pois o lucro é importante na composição dos índices de Fair Play Financeiro.

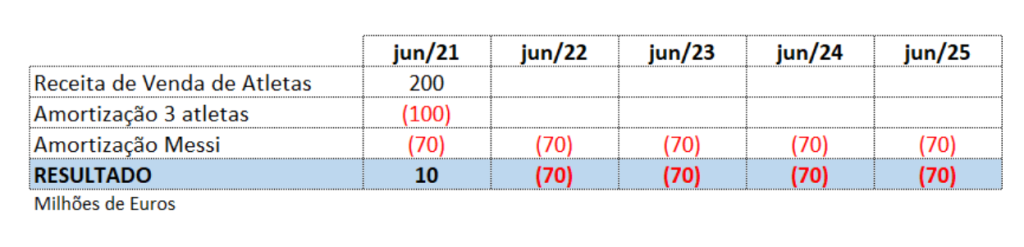

Assim, temos:

| Receita com “Venda” de Atletas | € 200 MM |

| (-) Amortização do Registro | (€ 100 MM)* |

| Lucro na “Venda” | € 100 MM |

* Este valor é uma suposição para fins de análise.

Continua depois da publicidade

Juntando as duas coisas, teríamos o seguinte impacto nas contas do Manchester City ao longo dos cinco anos:

Então, o impacto efetivo na aquisição de Lionel Messi pelo Manchester City ao longo de cinco anos seria um prejuízo de € 270 milhões. Isto é importante porque ajudará na composição dos valores futuros da contratação.

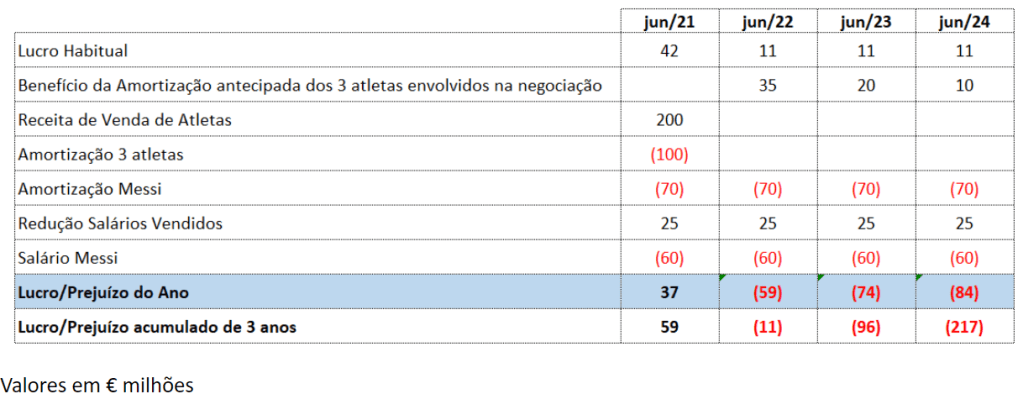

Analisamos agora os números do City. Considere que o clube teve lucro de cerca de € 11 milhões nos dois últimos anos, e em 2020 terá acréscimo de € 20 milhões pela venda de Sané ao Bayern. Considerando então os resultados sem Messi e adicionando os impactos da sua contratação, teríamos o seguinte:

Continua depois da publicidade

O Fair Play Financeiro da UEFA controla os prejuízos dos clubes limitando à € 5 milhões na soma das últimas 3 temporadas, podendo chegar a € 30 milhões caso o controlador aporte o valor para zerar a conta. Por isso é, importante analisarmos a evolução e a última linha da tabela acima.

Como se lê a tabela acima:

– Lucro habitual: é o lucro que o clube vem obtendo nos últimos anos;

– Benefício: quando os três atletas foram “vendidos” para o Barcelona o valor que estava registrado no “Intangível” foi baixado de uma única vez. O resultado dos anos anteriores (€ 11 milhões) continha os valores amortizados, reduzindo o lucro anterior. Assim, os € 11 milhões serão aumentados por não terem mais o impacto daquelas amortizações. Fizemos uma suposição de valores para fins de análise; e

– Lucro/prejuízo acumulado de três anos: é a soma dos lucros e prejuízos dos dois anos anteriores e do atual, que serve como base de cálculo do Fair Play Financeiro.

Assim, o impacto negativo da aquisição de Messi se daria no terceiro ano de contrato. Guarde esses números. Falamos agora de dívidas.

Pense que o City não tem os € 150 milhões em caixa e precisa tomar um empréstimo para fazer a contratação.

Em 2019, o clube possuía dívidas líquidas da ordem de € 330 milhões, e uma geração de caixa (o famoso EBITDA) de cerca de € 110 milhões. Isso dá uma relação de 4,18 vezes entre a dívida e o EBITDA (460/110).

As regras do Fair Play Financeiro limitam a dívida máxima a € 30 milhões e 7x a relação dívida líquida/EBITDA. Ou seja, se o clube dever mais de € 30 milhões e mais de 7x vezes seu EBITDA é colocado em avaliação e precisa apresentar um plano de ação de enquadramento.

Importante: o Fair Play Financeiro não sanciona duramente os clubes à primeira violação de regras. Quando o clube quebra algum dos itens é chamado a apresentar um plano de ação de enquadramento, e sofre normalmente uma advertência ou multa, e passa a ser monitorado pela entidade até que retorne ao equilíbrio.

Voltando. O EBITDA de € 110 milhões seria impactado com a redução de € 25 milhões de salários dos três vendidos, mas consumido pelos € 60 milhões de salários de Messi.

Assim, passaria a ser de € 75 milhões. A dívida anterior era de € 330 milhões e, mesmo que acrescentássemos os € 150 milhões de Messi, ela iria a € 480 milhões, o que corresponde a 6,4x o EBITDA. Ou seja, também atende às regras do Fair Play Financeiro.

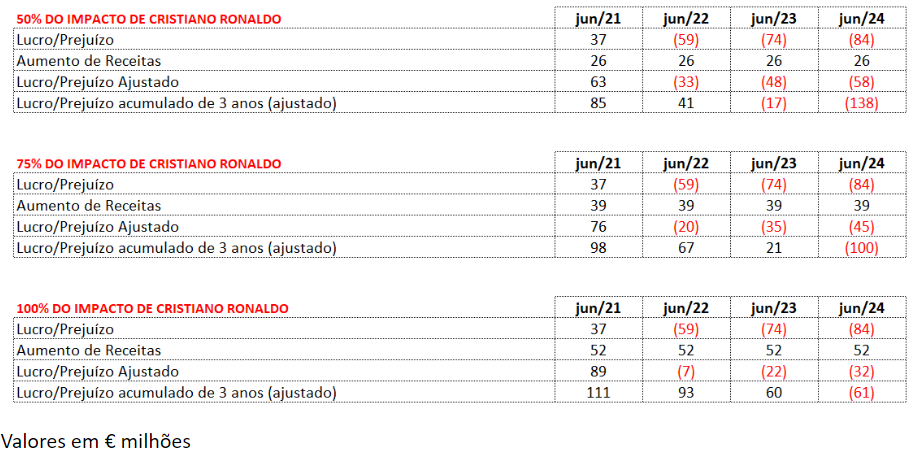

Falta apenas uma análise: impactos positivos da chegada de Messi. Segundo matéria do site The Athletic e cálculos de Kieran Maguire, professor da Universidade de Liverpool, a chegada de Cristiano Ronaldo na Juventus gerou impacto positivo de € 52,4 milhões em receitas relacionadas ao atleta.

Vamos então analisar os possíveis cenários de impactos nas receitas do Manchester City causados pela chegada de Messi, utilizando como parâmetro os efeitos de Cristiano Ronaldo no clube italiano. Traçamos três cenários, com 50%, 75% ou 100% do efeito CR7 na Vecchia Signora.

Veja que o cenário é bastante promissor. No exercício, trazendo para o Manchester City 57% do efeito de CR7 na Juventus, os impactos no clube inglês seriam sentidos apenas em 2024, o que dá tempo suficiente para que haja um plano de ajustes, com venda de atletas, o que não seria nada absurdo. Na lista há Otamendi, Stones, Garcia, Angelino e Zinchenko, entre outros.

Ou seja, uma boa notícia para os torcedores do Manchester City: não parece haver restrições regulamentares que impeçam a chegada do argentino ao clube treinado por Pep Guardiola.

E, convenhamos, não seria um grande problema para a maioria dos chamados clubes globais – aqueles dez que verdadeiramente tem presença mundial – pois eles possuem estrutura para tal, com ajustes aqui ou ali.

Parece que uma coisa é clara: nem o Manchester City, nem qualquer outro clube estão dispostos a desafiar as regras do Fair Play Financeiro, especialmente depois da recente disputa envolvendo o próprio City e a UEFA

Neo Química Arena

E eis que a Arena Corinthians mudou de nome! Na semana passada tratamos do tema, mas com mais dados podemos fazer algumas simulações.

Antes, porém, precisamos esclarecer algumas coisas:

1. Tecnicamente, o contrato deve ser feito pela Sociedade de Propósito Específico (SPE) dona do estádio, e não pelo Corinthians. Isso significa que o dinheiro não deve chegar ao balanço do clube. Afinal, se a dívida não está lá, a receita dos naming rights também não deveria. Ainda assim, o clube contabiliza as receitas de bilheteria que estão cedidas à SPE, o que pode indicar que há uma possibilidade que isso também aconteça com os naming rights. Mas atenção, porque não faz sentido;

2. Dizer que o valor será usado integralmente para pagar a dívida junto à Caixa tem um fundo óbvio de verdade, mas camufla a questão temporal. Primeiro, porque todas as receitas do estádio estão vinculadas à dívida, inclusive os naming rights. Logo, não tem como usar esse dinheiro para outra coisa. Segundo, o contrato é de R$ 300 milhões por 20 anos, representando R$ 15 milhões anuais. Mas façamos algumas contas, baseados em premissas:

Receita de Naming Rights: R$ 15 MM

(-) Manutenção do estádio: R$ 25 MM (premissa baseado em outros estádios)

(-) Pagamento de Principal e Juros da Dívida: R$ 65 MM

Resultado: negativo em R$ 75 MM

Ou seja, para a conta fechar, o clube precisa arrecadar com bilheteria R$ 75 milhões líquidos anualmente. Assim, como já havíamos dito, os naming rights são importantes, necessários, mas não resolvem todos os problemas.

Parece uma operação justa para todos, financeiramente falando.

O Corinthians consegue um valor dentro do que é possível e num momento complicado de mercado. Para a Hypera Pharma, o valor é bastante confortável em seu fluxo de caixa, pois a empresa investe há quatro anos mais de R$ 800 milhões anuais em marketing. Os R$ 15 milhões contratados representam menos de 2% do que a empresa investe. Ou seja, cabe bem no bolso da companhia.

Mas não vai resolver os problemas da Arena, e ficarei muito surpreso se gerar impactos no balanço do clube.

Pois é, os números estão aí. Nem sempre claros, nem sempre explicados. Depende sempre do gosto do freguês. Mas o freguês só não pode comprar gato por lebre, para não se assustar com o sabor do prato depois de pronto.

You must be logged in to post a comment.