Publicidade

SÃO PAULO – As expectativas cada vez maiores para a inflação, em meio à piora no balanço de riscos, com um quadro fiscal mais preocupante, exigiram uma postura mais dura do Banco Central na decisão anunciada nesta quarta-feira (4).

O Comitê de Política Monetária (Copom) atendeu às expectativas do mercado e elevou os juros em um ponto percentual, de 4,25% para 5,25% ao ano. Esse foi o quarto aumento seguido, mas o primeiro dessa magnitude – as elevações anteriores foram de 0,75 ponto.

No comunicado em que informou a decisão de elevar a Selic, a autoridade monetária apontou que, apesar da melhora recente nos indicadores de sustentabilidade da dívida pública, o risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária.

Newsletter

Liga de FIIs

Receba em primeira mão notícias exclusivas sobre fundos imobiliários

Ao informar os dados, você concorda com a nossa Política de Privacidade.

“O Copom reitera que perseverar no processo de reformas e ajustes necessários na economia brasileira é essencial para permitir a recuperação sustentável da economia. O Comitê ressalta, ainda, que questionamentos sobre a continuidade das reformas e alterações de caráter permanente no processo de ajuste das contas públicas podem elevar a taxa de juros estrutural da economia”, diz o comunicado do Copom, que informa ainda que o ajuste promovido nesta quarta reflete a percepção do Comitê de que a piora recente em componentes inerciais dos índices de preços, em meio à reabertura do setor de serviços, poderia provocar uma deterioração adicional das expectativas de inflação.

“O Copom considera que, neste momento, a estratégia de ser mais tempestivo no ajuste da política monetária é a mais apropriada para garantir a ancoragem das expectativas de inflação”, destaca o BC, que informou também que, para a próxima reunião, antevê outro ajuste da mesma magnitude.

Diante de um processo de alta da Selic que não deve ser interrompido tão cedo – o mercado financeiro espera que os juros cheguem a pelo menos 7% ao fim do ciclo –, alocadores veem a classe da renda fixa ganhando maior atratividade, embora ainda pressionada pelo nível elevado da inflação.

Continua depois da publicidade

O mercado financeiro tem aumentado a projeção para a inflação de 2021 nas últimas 17 semanas e atualmente espera que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) registre alta de 6,79% no ano, de acordo com o mais recente relatório Focus, do Banco Central.

Por isso, mesmo com os juros mais altos, investidores seguem dispostos a correr risco em Bolsa. Taxas no patamar de 5% ainda não parecem ser um fator decisivo para levar a uma mudança brusca na alocação em renda variável, embora os cuidados na seleção de ativos estejam cada vez mais reforçados.

Bolsa atrativa

Em meio à alta de 3,8% no ano do Ibovespa, o investimento em ações segue no radar dos investidores. Levantamento feito pela equipe de fundos da XP com 34 gestores de estratégia multimercado macro da plataforma ao longo de segunda (02) e terça-feira (03) mostra que, mesmo com um aumento mais expressivo projetado para os juros no Brasil, o mercado de ações e a posição comprada (com aposta de alta) na Bolsa seguem como a aposta mais consensual.

Continua depois da publicidade

Há predominância do mercado acionário nos portfólios, dado que nada menos que 87% dos consultados apresentam posicionamento a favor desse mercado.

A diferença em relação ao clima que antecedia a última reunião do Copom recai sobre o aumento dos riscos, que envolvem a cena política, as contas públicas e até eleições. A indicação, contudo, ainda não é de pisar totalmente no freio na hora de aplicar em Bolsa.

Continua depois da publicidade

Evandro Bertho, sócio-fundador do multi-family office Nau Capital, afirma que as alocações em ações devem ser feitas de forma mais espaçada para o investidor mitigar o risco de entrar na Bolsa em um período de alta e poder aproveitar algumas oportunidades que possam surgir.

“A aplicação em bolsa agora é feita ao longo de um prazo maior para suavizar a oscilação dos preços, em vez de buscarmos o que seria o melhor momento para estruturar o portfólio […]. Ou seja, é recomendado fatiar sua nova alocação em bolsa, por exemplo, em três ou quatro aplicações espaçadas entre 15 a 30 dias para suavizar potenciais movimentos mais intensos de curto prazo”, orienta o especialista.

O investimento em ações também ainda é visto como positivo por Francisco Levy, CEO da consultoria de investimentos Allea Wealth Management. Ele diz que a bolsa brasileira está relativamente barata em relação ao resto do mundo justamente porque os problemas políticos e fiscais afastaram a possibilidade de ela avançar mais durante a pandemia. A lentidão no começo do processo de vacinação e a demora na recuperação dos serviços também ajudaram a retardar uma alta mais forte do Ibovespa, pontua.

Continua depois da publicidade

Embora a atratividade da Bolsa tenda a ficar menor em um cenário de juros maiores, a renda variável continua a ser um investimento válido para Levy. Na visão do alocador, as ações podem subir mais com o mercado de olho na retomada mais forte dos serviços e no fluxo de capital estrangeiro, em um ambiente mais propício para o ingresso de recursos, com taxas de juros mais altas e de preços também mais esticados nas bolsas estrangeiras.

As maiores apostas de Levy estão em setores que sofreram com certa paralisação durante a pandemia, como o de turismo, aviação e varejo, além de segmentos que podem se beneficiar de juros mais elevados, como o bancário e o de serviços financeiros.

Fundos imobiliários

Outros ativos que foram sensivelmente afetados pela pandemia e que recentemente sofreram um baque com a proposta de taxação dos dividendos na reforma tributária são os fundos imobiliários. Bertho, da Nau, destaca que o cenário de juros mais altos também impacta sensivelmente esse mercado, porém ele vê a classe com certo nível de desconto, que já foi em parte corrigido com a desistência de tributação dos dividendos.

Continua depois da publicidade

“Olhamos para fundos imobiliários analisando a sensibilidade de alguns setores e a qualidade dos ativos. Temos um nível de preocupação grande com shoppings, porém estamos mais otimistas com fundos de logística. Há fundos que estão entregando IPCA+5% ou IPCA+7,50%”, destaca.

No programa Liga de FIIs desta terça-feira (03), Ricardo Almendra, sócio e CEO da RBR Asset, disse que a tendência é de redução dos fundos de papel na carteira do FOF da casa. Em contrapartida, ele prevê o aumento da posição em ativos de alta qualidade e que negociam com desconto, em segmentos como shoppings e lajes corporativas.

De acordo com o CEO da RBR, o fundo XP Malls (XPML11) tem, em sua opinião, o melhor portfólio de shoppings do mercado, mas nomes como Hedge Brasil Shopping FII (HGBS11) e HSI Malls (HSML11) também estão no radar, frente ao desconto e perspectivas de crescimento com o avanço da vacinação.

Quem também tem um olhar mais apurado para os investimentos em ativos imobiliários, seja via imóveis físicos ou fundos imobiliários, é Levy. Para o alocador da Allea, o destaque na classe está em fundos de tijolos.

“O preço do metro quadrado dos lançamentos descolou muito do preço dos imóveis usados. O desconto no usado está forte e o preço dos lançamentos não consegue baixar, porque os custos de construção estão altos”, diz.

Renda fixa

O processo de aumento dos juros também tem feito o interesse por aplicações de renda fixa crescer. Como as preocupações com o avanço da inflação seguem latentes, é natural que parte relevante das recomendações ainda seja voltada para a proteção do portfólio, por meio de títulos pós-fixados atrelados à inflação. Na visão de Guilherme Cadonhotto, especialista em renda fixa e estrategista da Spiti, a preferência deve ser por títulos públicos de curto prazo, especialmente com vencimento entre dois e três anos.

Diante das incertezas no cenário local, com mais preocupações relacionadas ao descumprimento do teto de gastos em função do reajuste no Bolsa Família, da chegada das eleições e da transmissão acelerada da variante delta, Cadonhotto recomenda certa cautela ao investidor.

Como não há hoje títulos negociados via plataforma do Tesouro Direto com os prazos indicados pelo especialista, a sugestão é que o investidor opte por ETFs (fundos de índice) que repliquem o IMAB-5, referencial que acompanha a variação dos títulos Tesouro IPCA de até cinco anos. A opção sugerida pelo especialista da Spiti é aplicar no It now B5P2 (B5P211), mas há também alternativas semelhantes, como o ETF IMBB11. Outro caminho é procurar fundos de renda fixa que tenham como referência o IMAB-5.

E há ainda opções entre títulos privados com retornos pós-fixados que rendam pelo menos o CDI e que sejam isentos de Imposto de Renda, como Letras de Crédito Imobiliário (LCIs).

“Hoje, o investidor consegue boas opções sem perder a liquidez”, afirma. “O investidor vive um momento de incertezas altas e que tendem a piorar, porque no ano que vem teremos eleições. Ao mesmo tempo que isso representa um risco, pode representar também oportunidades de ganhos relevantes.”

Leia também:

• Impulsionada por demanda pela renda fixa, indústria de fundos capta quase R$ 300 bi em 2021 até julho

Por isso, Cadonhotto reforça a importância de contar com uma carteira diversificada e com liquidez relevante para conseguir aproveitar eventuais oportunidades em papéis prefixados e pós-fixados no ano que vem. Ao longo das últimas semanas, o investidor já viu os prêmios pagos no Tesouro Direto aumentarem e chegarem a retornos reais de 4,58%, no caso dos papéis do tipo Tesouro IPCA+ com vencimento em 2055 e pagamento de juros semestrais.

Leonardo Horta, diretor de Investimentos da gestora Sparta, que aplica essencialmente em crédito privado, conta que outra opção dentro da renda fixa com maior risco está nas debêntures. Ele diz que a oferta de dívida e a demanda por esses papéis estão com viés mais positivo, de olho nos financiamentos e na rolagem de dívidas das empresas. Sua preferência recai sobre títulos com prazos entre cinco e sete anos. Já entre os papéis com isenção tributária, como as debêntures incentivadas, há boas opções com prazos mais longos, aponta o especialista.

Há dúvida, contudo, se a demanda vai crescer mais do que a oferta. Mesmo assim, ele diz que há oportunidades interessantes em setores como o elétrico, de locação de veículos e infraestrutura (como em saneamento). “As emissões de dívida estão grandes, os spreads ainda estão em níveis favoráveis e há um pipeline de boas ofertas. Os fundos vão conseguir fazer boas alocações.”

Poupança

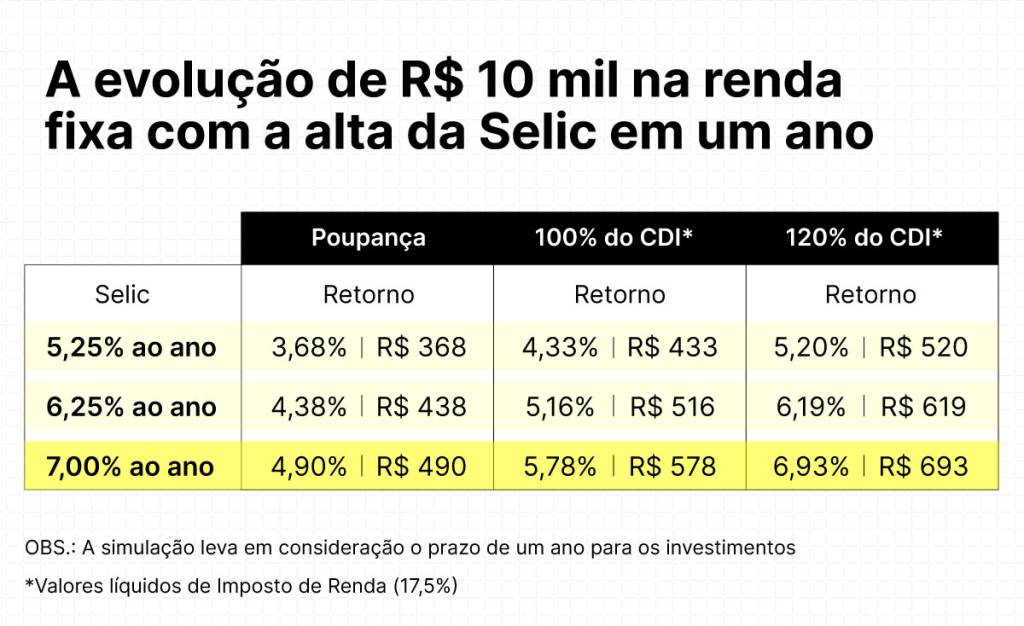

Toda vez que a taxa Selic sobe, uma parte dos investidores ainda apegados à poupança nutre maior esperança de ter retornos mais elevados na caderneta. Embora os rendimentos de fato aumentem um pouco, eles seguem moderados e abaixo da inflação corrente. Na prática, o investidor continua a perder dinheiro ao deixar seus recursos aplicados na poupança.

No melhor dos cenários, um investimento de R$ 10 mil com a Selic a 5,25% ao ano renderia apenas 3,68%, ou R$ 368, em um ano, se aplicado na caderneta. Se o investidor destinasse o mesmo montante a um produto de renda fixa com retorno de 100% do CDI teria um retorno de 4,33% no mesmo período, já considerando o Imposto de Renda. Se a rentabilidade prometida fosse maior, como 120% do CDI, o rendimento chegaria a 5,20%, ou 41% acima da caderneta.

Confira algumas simulações de retorno considerando três diferentes níveis da taxa Selic na tabela a seguir:

You must be logged in to post a comment.